Un gráfico sencillo explica la compleja lógica de la gran fusión de cerveza

En la mayor fusión jamás en el negocio cervecero, AB InBev planea adquirir SABMiller. Gran parte de los 100.000 millones de dólares se destinarán a la cartera de marcas de la empresa adquirida. ¿Cuál es el fundamento estratégico de la adquisición de esta cartera y cuál es el resultado probable de la fusión? Una herramienta que hemos desarrollado para evaluar la posición y la estrategia de la marca ofrece cierta información.

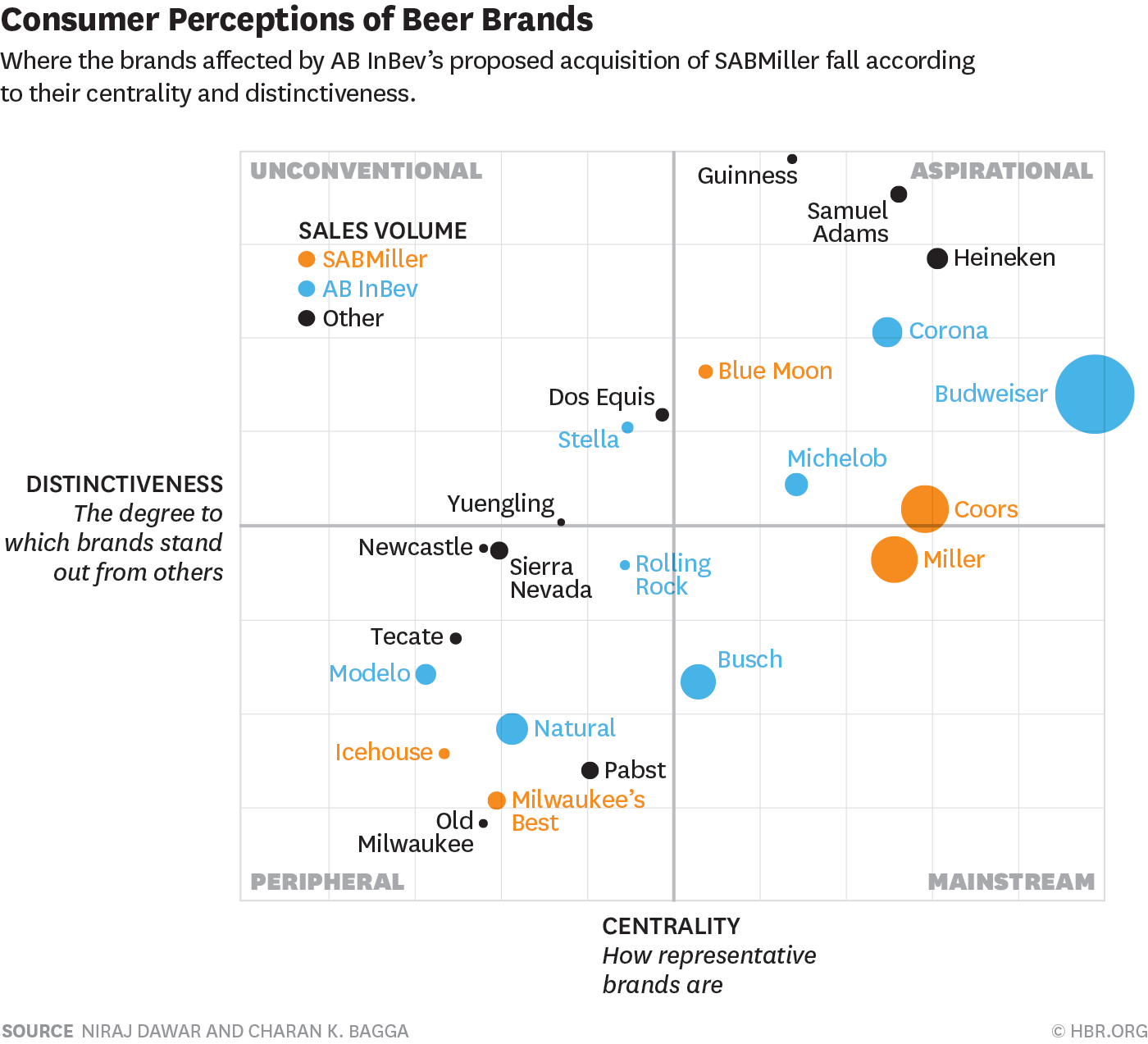

En nuestro artículo de HBR» Una mejor forma de cartografiar la estrategia de marca», describimos una metodología para cartografiar los mercados y extraer implicaciones estratégicas de las posiciones relativas de los competidores. Ubicamos las marcas en dos dimensiones: centralidad y distinción, basándonos en las percepciones de los consumidores. Una marca puede ser central a una categoría (ya que Coca-Cola es para bebidas carbonatadas, y Google debe buscar), pero también distintivo de manera que se destaque en un campo abarrotado (como lo hace el MINI entre los turismos, y Dyson en las aspiradoras).

Al posicionar las marcas en una rejilla creada al cruzar estas dos dimensiones cruciales de marketing, llegamos a cuatro cuadrantes: las marcas que son centrales y distintivas se etiquetan como Aspirational (como BMW en los turismos), las que son centrales pero no muy distintivas se denominan Mainstream (Ford y Honda), aquellos que son distintivos pero no muy centrales, llamamos Unconventional (MINI y Tesla), y aquellos que no son ni centrales ni distintivos, etiquetamos Peripheral (Hyundai, Kia). En los mapas de Centrality-Distinctiveness (C-D) resultantes, podemos ver cómo se percibe cada marca en relación con otras en el mercado y, lo que es más importante, podemos extraer implicaciones estratégicas para lo que deben hacer si quieren modificar su posición.

Loading...

Aplicando esta metodología a la categoría de cerveza en los Estados Unidos, llegamos al siguiente mapa de 23 marcas nacionales elegidas porque tenían más del 0,3% de cuota de mercado y al menos un 50% de conciencia. Aproximadamente la mitad de estas marcas son propiedad de los dos cerveceros. En nuestro mapa, el tamaño de los círculos representa el volumen de ventas de cerveza.

Las marcas en azul son marcas AB InBev y las marcas en naranja son marcas SABMiller. Está claro que ambas empresas han construido de forma independiente una cartera diversificada de marcas ubicadas en los diferentes cuadrantes. Pero el mapa señala algunas implicaciones estratégicas interesantes.

AB InBev (mediante la adquisición de Miller) será el único jugador en el cuadrante de cerveza convencional. Con marcas como Miller y Busch, la empresa fusionada prácticamente sería dueña de este cuadrante. Si agrega marcas como Budweiser, Coors y Michelob, la empresa fusionada sería propietaria de la mayoría de las marcas de gran volumen de los cuadrantes Mainstream y Aspirational en el mercado estadounidense.

También podemos ver que las marcas de AB InBev son, en promedio, más distintivas que las marcas de SABMiller, lo que les da más poder de fijación de precios. En el cuadrante no convencional de alta distinción, AB InBev es un jugador mientras que SAB no lo es. Estratégicamente, AB InBev parece tener una mayor experiencia en marketing en el desarrollo de marcas de mayor distinción, al menos en el mercado estadounidense. En términos de sinergias posteriores a la fusión, esto implica que AB InBev podría aumentar la distinción de las marcas actuales en la cartera de SABMiller, aumentando su latitud de precios y el margen de contribución de la cartera de SABMiller.

La estrategia de marca autoproclamada de AB InBev es desarrollar «Marcas Focus». Desde el sitio web de la compañía: «Hemos reforzado rigurosamente nuestra estrategia de Focus Brands. Las marcas Focus son aquellas en las que invertimos la mayor parte de nuestro dinero de marketing y a los que dedicamos la mayor parte de nuestra parte mental. Con una cartera de más de 200 marcas, damos prioridad a un grupo pequeño con mayor potencial de crecimiento dentro de cada segmento de consumidores relevante». Una implicación probable de la «estrategia de marca de enfoque» es que AB InBev puede decidir sacrientar algunas de las marcas de SAB o sus propias marcas que actualmente compiten entre sí en diferentes segmentos. Las marcas cercanas entre sí en los mapas C-D pueden estar entre los competidores más feroces. AB InBev puede decidir identificar a los candidatos de la cartera agregada que se pueden cultivar como «marcas de enfoque» del futuro. La selección de la competencia interna (adquiriéndola) en ciertos segmentos proporciona un mayor espacio de respiración para las marcas focales del futuro.

El cuadrante no convencional está actualmente subpoblado en el mercado cervecero estadounidense. AB InBev puede beneficiarse ya que la adquisición de SAB le otorga múltiples marcas eclécticas que tienen su origen en América Latina, Europa y África. Estas marcas tienen el potencial de convertirse en marcas poco convencionales muy distintivas en el mercado estadounidense.

Independientemente de cómo los reguladores antimonopolio evalúen la mega adquisición de AB InBev, el veredicto desde una perspectiva de marketing es claro. La adquisición otorga a la entidad conjunta un enorme control sobre el espacio mental del consumidor de cerveza estadounidense.

— Escrito por Niraj Dawar Niraj Dawar Charan K. Bagga