Qué tienen en común Airbnb, Uber y Alibaba

Cuando Facebook adquirió el servicio de mensajería WhatsApp por 19.000 millones de dólares en la primavera de 2014, la pregunta en la mente de todos era:¿merece realmente el servicio una valoración de casi 20 veces los ingresos proyectados?

La valoración de WhatApp puede ser extrema, pero las enormes diferencias entre los ingresos y la valoración son cada vez más comunes. El servicio de intercambio basado en la nube Dropbox recibió fondos de capital de riesgo por una valoración de 10 000 millones de dólares, o 40 veces sus ingresos. Airbnb.com recaudó fondos con una valoración de 10.000 millones de dólares, lo que haría que valga casi 20 veces sus ingresos, y valdría más que Hyatt Hotels o Wyndham Worldwide. El servicio de reemplazo de taxis Uber está recaudando fondos y está se espera una valoración de 30.000 millones de dólares, estimados en más de 15 veces los ingresos. Más recientemente, la IPO de Alibaba recaudó fondos por un valor aproximado de 10 veces los ingresos.

Estas empresas representan una nueva tendencia en los tipos de negocio que prefieren los inversores. Los líderes de las empresas más tradicionales se preguntan por qué estas Startups merecen valoraciones tan altas. ¿Son más rentables? ¿Ven un crecimiento más rápido? ¿Tienen mayor rentabilidad de los activos y menores costes marginales?

Nuestra respuesta es sí, a todo lo anterior.

En colaboración con Deloitte, examinamos 40 años de datos financieros de las empresas del S&P 500 para ver cómo han evolucionado las tendencias de las valoraciones junto con los modelos de negocio y las tecnologías emergentes. Nuestra investigación dio lugar a tres hallazgos clave.

1. Hay cuatro modelos de negocio.

Para empezar, buscamos una forma sencilla de caracterizar los diferentes tipos de negocios que atraían los corazones y las mentes, y los libros de bolsillo, de los inversores. Debido a que las empresas de hoy en día, muy valoradas y de rápido crecimiento, se pueden encontrar en casi todos los sectores, pasamos rápidamente de las clasificaciones industriales estándar y desarrollamos un nuevo marco basado en el modelo de negocio, que es el director forma en que una organización invierte su capital para generar y capturar valor.

Los cuatro modelos son:

- Constructores de activos: Estas empresas construyen, desarrollan y alquilan activos físicos para fabricar, comercializar, distribuir y vender cosas físicas. Algunos ejemplos son Ford, Wal-Mart y FedEx.

- Proveedores de servicios: Estas empresas contratan empleados que prestan servicios a los clientes o producen horas facturables por las que cobran. Algunos ejemplos son United Healthcare, Accenture y JP Morgan.

- Creadores de tecnología: Estas empresas desarrollan y venden propiedad intelectual como software, análisis, productos farmacéuticos y biotecnología. Entre los ejemplos se incluyen Microsoft, Oracle y Amgen.

- Orquestadores de red. Estas empresas crean una red de pares en la que los participantes interactúan y comparten la creación de valor. Pueden vender productos o servicios, entablar relaciones, compartir consejos, dar reseñas, colaborar, co-crear y mucho más. Algunos ejemplos son eBay, Red Hat y Visa, Uber, Tripadvisor y Alibaba.

Aplicamos este marco de modelo de negocio a nuestro conjunto de datos, las empresas del índice S&P 500 desde 1972 hasta la actualidad, para ver cómo funcionaron los cuatro modelos a lo largo del tiempo. Dos investigadores diferentes clasificaron a cada empresa según su modelo de negocio dominante, teniendo en cuenta varios factores: la descripción de la empresa de sí misma en los informes anuales; los ingresos generados por las diferentes unidades de negocio; los patrones de asignación de capital, como los gastos de I+D o CMV; y mercado percepciones, incluidos artículos de noticias e informes de analistas.

Aunque la mayoría de las empresas operan en varias categorías de modelos de negocio, asignamos a cada empresa el modelo de negocio más avanzado que utiliza para una parte importante de su negocio o que está haciendo grandes esfuerzos para desarrollarlo. Por ejemplo, aunque la mayor parte del negocio de Nike es la fabricación y venta de zapatos, que clasificamos como Asset Building, Nike también ha desarrollado el ecosistema Nike+, que conecta estos productos físicos a Internet, donde los usuarios realizan un seguimiento de las actividades y comparten el progreso con sus amigos. Por este motivo, hemos clasificado a Nike como orquestador de redes.

2. Los orquestadores de red crean más valor.

La clasificación y el análisis de nuestro modelo de negocio arrojaron resultados sorprendentes. Network Orchestrators supera a las empresas con otros modelos de negocio en varias dimensiones clave. Estas ventajas incluyen valoraciones más altas en relación con sus ingresos, crecimiento más rápido y mayores márgenes de beneficio.

Echemos un vistazo a los números en detalle. Nuestro análisis indica que, a partir de 2013, los Network Orchestrators reciben valoraciones de dos a cuatro veces superiores, en promedio, a las empresas con otros modelos de negocio. Además, los datos de tendencias de la última década indican que esta brecha de valoración se está ampliando con el tiempo. A este grado en el que un modelo de negocio impulsa la brecha entre los ingresos y la valoración lo llamamos «el efecto multiplicador».

![networkorchestrators[1]](https://libros.astraed.co/content/images/2024/12/networkorchestrators1-300x282-1.png)

La relación precio/ingresos de una empresa, lo que llamamos su «multiplicador», se calcula en función de su valoración de mercado y sus ingresos, dos cifras difíciles de manipular con la contabilidad. Las valoraciones de mercado reflejan las expectativas de los inversores para los flujos de caja futuros y, de hecho, descubrimos que las empresas con los multiplicadores más altos superan a las empresas menos valoradas en cuanto a crecimiento de ingresos, rentabilidad y rentabilidad de los activos durante más de una década.

Cuando miramos más allá del impacto del modelo de negocio en la relación precio-ingresos, también descubrimos que los Network Orchestrators superan a las empresas con otros modelos de negocio tanto en la tasa de crecimiento anual compuesta como en el margen de beneficio. Creemos que esto ocurre porque la creación de valor realizada por la red en nombre de la organización reduce el costo marginal de la empresa, como se describe en la La sociedad de costo marginal cero. Por ejemplo, TripAdvisor.com se beneficia de las opiniones de sus clientes y AirBnB aprovecha los activos inmobiliarios de su red.

![revenueandprofit[1]](https://libros.astraed.co/content/images/2024/12/revenueandprofit1-1.png)

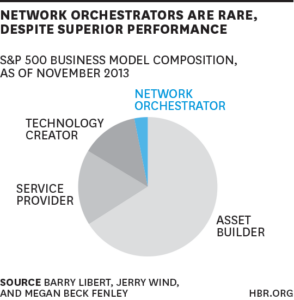

3. Pocas empresas operan como orquestadoras de redes.

Menos del 5% de las empresas son orquestadoras de redes a pesar del impacto positivo de este modelo de negocio en múltiples medidas de rendimiento. ¿Por qué? Vemos varias razones.

En primer lugar, los modelos empresariales actuales basados en redes requieren nuevas tecnologías y competencias. La mayoría de los líderes corporativos están capacitados para construir, poseer y administrar sus propios activos físicos o personas. Sin embargo, los orquestadores de redes dependen de elementos intangibles como el conocimiento (Grupo Gerson Lehrman) o las relaciones (Facebook), o de otras personas activos (Uber), así como nuevas competencias de «no gestión» y «no propiedad» relacionadas con la facilitación de una red de personas y sus activos y relaciones individuales.

En segundo lugar, los Principios Contables Generalmente Aceptados (US GAAP) clasifican algunos activos como «activos» (propiedad de la planta y equipo), otros como gastos (personas, capacitación y propiedad intelectual) e ignoran por completo a otros (clientes, sentimiento y redes), lo que a menudo resulta en una subasignación de capital a activos intangibles. Esto es especialmente problemático dado que, hoy, los activos intangibles representan aproximadamente el 80% del valor de mercado corporativo.

En tercer lugar, las designaciones estándar de la industria dan lugar a un pensamiento en silos, dejando un espacio vacío donde pueden entrar nuevos modelos de negocio. Por ejemplo, piense en los primeros años noventa. La mayoría de los minoristas tradicionales tardaron en moverse al espacio en línea porque no se consideraban a sí mismos «empresas de tecnología». El mercado en línea quedó abierto, y entraron una gran cantidad de nuevos jugadores como Amazon, eBay y Zappos, que se traguaron cuota de mercado y cambiaron el juego minorista. Hoy, el poder de las redes está creando una nueva transformación intersectorial. Piensa en lo que Uber y Lyft están haciendo en la industria del taxi o cómo afecta Airbnb a la industria hotelera.

Por último, los modelos de negocio están estrechamente integrados en todas las partes de una empresa y, por lo tanto, resultan desalentadores para el cambio. Cambiar el modelo de negocio requiere cambiar la asignación de capital, pero Investigación realizada por McKinsey & Company muestra que la mayoría de las empresas siguen los mismos patrones de asignación año tras año, a pesar de los cambios drásticos en el entorno empresarial.

Estos factores dificultan que los ejecutivos y los miembros del consejo de administración aprovechen el valor que ofrecen los nuevos modelos de negocio.

Las redes son fuentes de información, capacidades y activos que se encuentran dentro y alrededor de cada organización. Sin embargo, la mayoría de las redes permanecen latentes y sin explotar. Para convertirse en orquestadores de redes y crear más valor y un mejor rendimiento, los líderes deben conectarse y activar sus redes, aprovechando nuevas fuentes de valor, tanto tangibles (la red de alojamientos de Airbnb) como intangibles (la experiencia de la red de desarrolladores de Apple). Recomendamos que todos los líderes y juntas directivas consideren los pasos que se indican a continuación:

- Evalúa tu modelo de negocio. Comprenda qué modelos de negocio existen actualmente en su organización y también las preferencias y sesgos de los miembros del equipo de liderazgo que han creado estos modelos mediante la asignación de capital.

- Haga un inventario de sus activos de red. Haga un balance de sus activos de red inactivos, incluidos clientes, empleados, socios, proveedores, distribuidores e inversores, y determine cuáles tienen el mayor potencial.

- Reasigne su capital a las redes. Desvíe al menos del 5% al 10% del capital de inversión para activar sus redes. Adopte un enfoque experimental para la asignación temprana y espere una adaptación continua. Esto podría lograrse orgánicamente o mediante adquisición o asociación.

- Añada los KPI de red. Añada a sus métricas financieras estándar nuevos indicadores orientados a la red, como el número de participantes, su opinión y el nivel de compromiso. Estos KPI le proporcionarán orientación para la adaptación de su red.

Conclusión: comience su evolución hoy mismo y cree el efecto multiplicador en su propia organización. Activa tus redes inactivas comunicándote con tus clientes, empleados, socios, proveedores, empleados e inversores y descubre cómo puedes crear valor en conjunto con ellos.

Realice esta evaluación en digitalgrader.com para determinar tu modelo de negocio y aprender a crear y aprovechar tus activos de red.

— Escrito por Barry Libert, Megan Beck Barry Libert,