¿Puede China evitar una crisis de crecimiento?

Resumen.

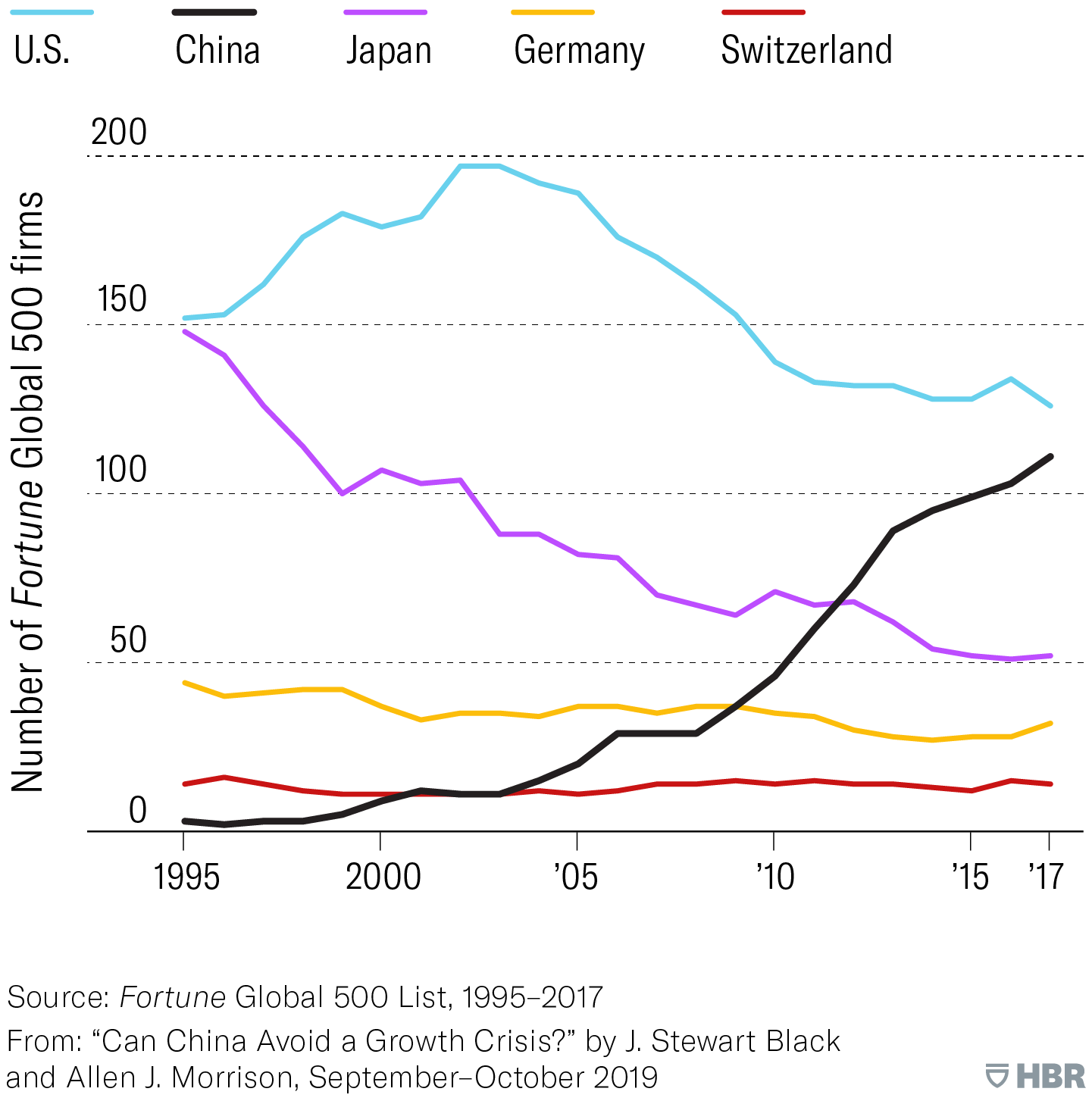

En 2018, Fortune's La clasificación Global 500 incluía 111 firmas con sede en China, un puñado menos que las 126 de Estados Unidos. En 1995, solo tres firmas chinas figuraban en la lista; en 2018, tres estaban entre las 10 primeras. No es de extrañar que algunos observadores predigan que China pronto superará a Estados Unidos como sede del mayor número de firmas del Global 500.

Es totalmente posible que esto suceda, pero el triunfo puede ser fugaz. A finales de la década de 1990, las empresas japonesas casi superaban en número a las empresas estadounidenses de la lista, hasta que una combinación de una fuerza laboral canosa y una productividad decreciente las hizo retroceder. La experiencia de Japón, similar a la de China en la actualidad, proporciona un precedente incómodo para las consecuencias de una desaceleración del crecimiento interno.

Para mantener su lugar en el Global 500, las empresas chinas tendrán que desarrollar una mentalidad global más característica de las multinacionales de países pequeños como Suiza, una transformación que hasta la fecha ha eludido a la mayoría de las empresas japonesas.

Idea en resumen

El problema

Aunque es muy probable que China pronto supere a Estados Unidos como hogar del mayor número de Fortuna 500 firmas, ese triunfo podría durar poco.

Por qué está sucediendo

China Fortuna 500 empresas dependen en gran medida de los ingresos internos, y una población en edad de trabajar que cae rápidamente reducirá drásticamente el crecimiento del PIB interno en ausencia de mejoras en la productividad laboral (que es poco probable que se produzcan). Japón proporciona un precedente incómodo para las consecuencias de este cambio demográfico.

La solución

Para mantener sus puestos en el Fortuna 500, los gigantes nacionales de China tendrán que desarrollar una mentalidad global más característica de las multinacionales de países pequeños como Suiza, una transformación que hasta la fecha ha eludido a la mayoría de las empresas japonesas.

No cabe duda de que China va en aumento. En 2018, Fortune's La clasificación Global 500 incluía 111 firmas con sede en China, un puñado menos que las 126 de Estados Unidos. En 1995, solo tres firmas chinas figuraban en la lista; en 2018, tres estaban entre las 10 primeras. No es de extrañar que algunos observadores predigan que China pronto superará a Estados Unidos como hogar del mayor número de Fortuna 500 firmas.

Es totalmente posible que esto suceda, pero el triunfo probablemente sería fugaz. Nuestro escepticismo está enraizado en el ejemplo de Japón: en 1995, Japón ocupó el segundo lugar después de los Estados Unidos en la Fortuna Lista 500, con solo cuatro empresas menos. Había alcanzado esa posición gracias a varias décadas de crecimiento vertiginoso de la economía nacional, un asombroso 1,171% entre 1973 y 1995, un factor de crecimiento de 12. La historia de China es casi idéntica: desde 1995, la economía nacional ha crecido un factor de 16,6, pasando de apenas 735.000 millones de dólares a 12,2 billones de dólares en la actualidad, y la correlación entre el aumento del PIB chino y el ascenso de las empresas chinas a la lista Global 500 es del 99%.

En nuestra opinión, la participación de China en los negocios globales se basa, al igual que la de Japón, en una economía interna dinámica. Las tres principales empresas chinas del Fortuna en 2018 —State Grid Corporation of China, China Petrochemical Corporation y China National Petroleum Corporation— generaron más del 85% de sus ingresos a nivel nacional. Ellos, junto con otras 84 de las 111 de China, son empresas estatales o empresas estatales; es de esperar que esas empresas dependan de los ingresos nacionales para crecer. Sin embargo, muchas de las empresas privadas (POE) de la lista también generan la mayor parte de sus ingresos de clientes nacionales. Las cifras de los gigantes tecnológicos Alibaba y Tencent, por ejemplo, son del 74% y el 80%, respectivamente. La implicación es clara: con pocas excepciones, en particular Huawei y Lenovo, que generan el 50% y el 75%, respectivamente, de las ventas en los mercados extranjeros, la gran mayoría de las empresas chinas del Global 500 serían vulnerables a una desaceleración importante de la economía nacional.

Y creemos que una desaceleración es inevitable. Los datos demográficos muestran que la población china en edad de trabajar se está reduciendo. En ausencia de mejoras drásticas en la productividad laboral, una fuerza de trabajo más reducida significa una tasa de crecimiento del PIB más baja. Japón ha experimentado un descenso similar de la población en edad de trabajar y no ha podido lograr los aumentos de productividad necesarios para mantener el crecimiento. Es poco probable que las empresas chinas tengan éxito donde las japonesas han fracasado, principalmente porque los factores que han impulsado el espectacular crecimiento de China en los últimos 20 años —una base de productividad baja para empezar, una oferta excesiva de trabajadores rurales y un fácil acceso a la tecnología extranjera— han sido significativamente debilitado.

La otra opción de China para evitar una desaceleración económica —impulsar las ventas y exportaciones internacionales— también se enfrenta a vientos en contra: la inclinación de China por la deuda podría obstaculizar los intentos de innovación al reducir el capital disponible para invertir en ventas internacionales y reducir la competitividad de las exportaciones del país. Y el estilo de gestión chino es antítico al fomento de la innovación. Por estas razones, creemos que tras un ascenso meteórico, los gigantes chinos podrían enfrentarse a un futuro difícil. Comencemos con una revisión de la demografía.

El desastre demográfico

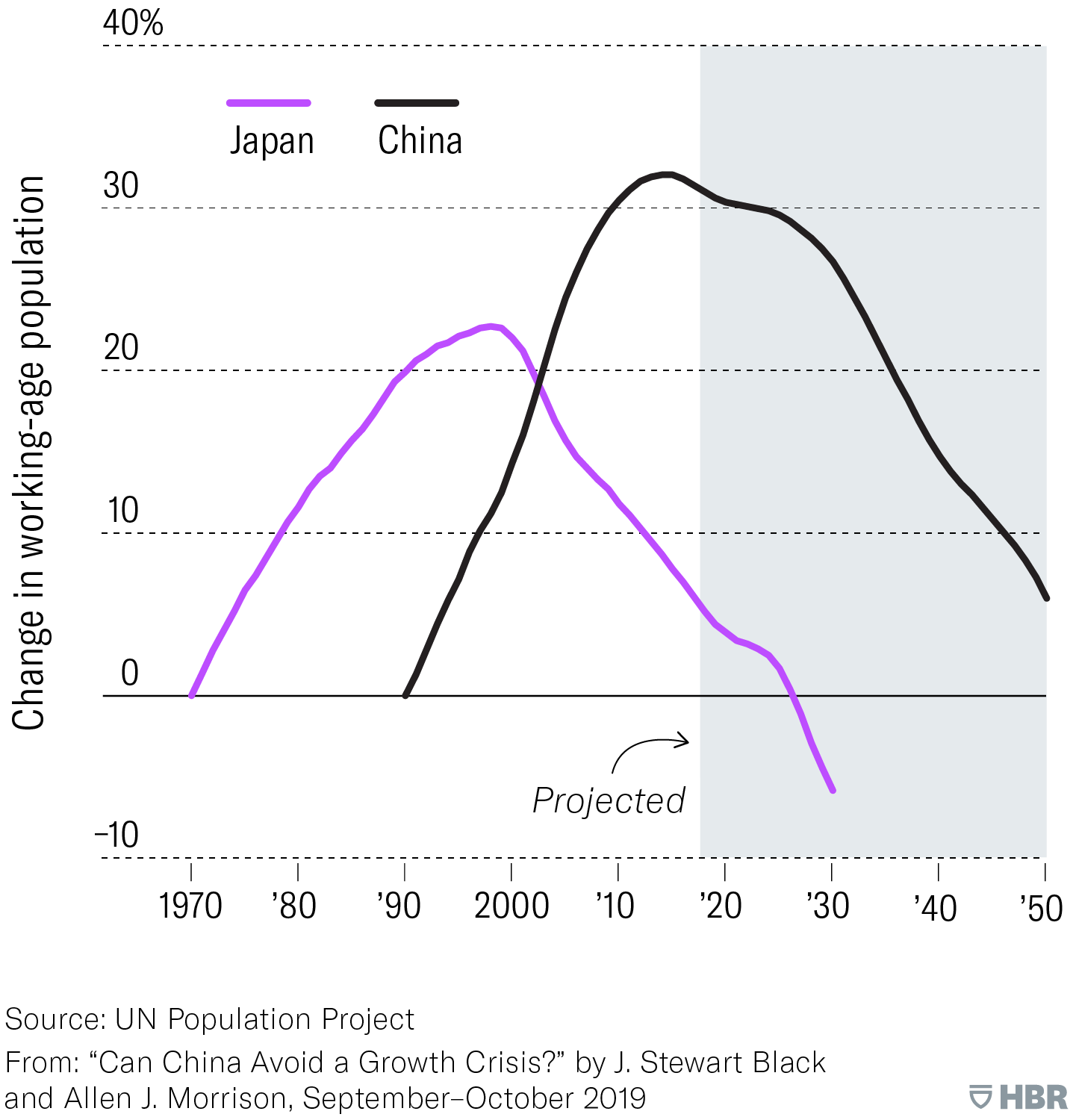

Los paralelismos demográficos entre China y Japón son sorprendentes. Se estima que la población activa de China (personas de 15 a 64 años) caerá un 9% entre 2015 y 2035 y un 20% en 2050. Esto supone una pérdida de 200 millones de personas, más que el total de la población en edad de trabajar de Alemania, Francia, Reino Unido, Italia, Bélgica, los Países Bajos y Suiza juntos. Japón ha experimentado un descenso similar en las últimas dos décadas: su población activa cayó un 13,4% de 1997 a 2017.

El auge y la caída de las poblaciones en edad de trabajar

Es probable que el pronunciado descenso de la población china en edad de trabajar vaya acompañado de una caída considerable del PIB en ausencia de aumentos drásticos de la productividad laboral. Japón experimentó un descenso similar de su población en edad de trabajar y no pudo aumentar la productividad lo suficiente como para mantener el crecimiento del PIB.

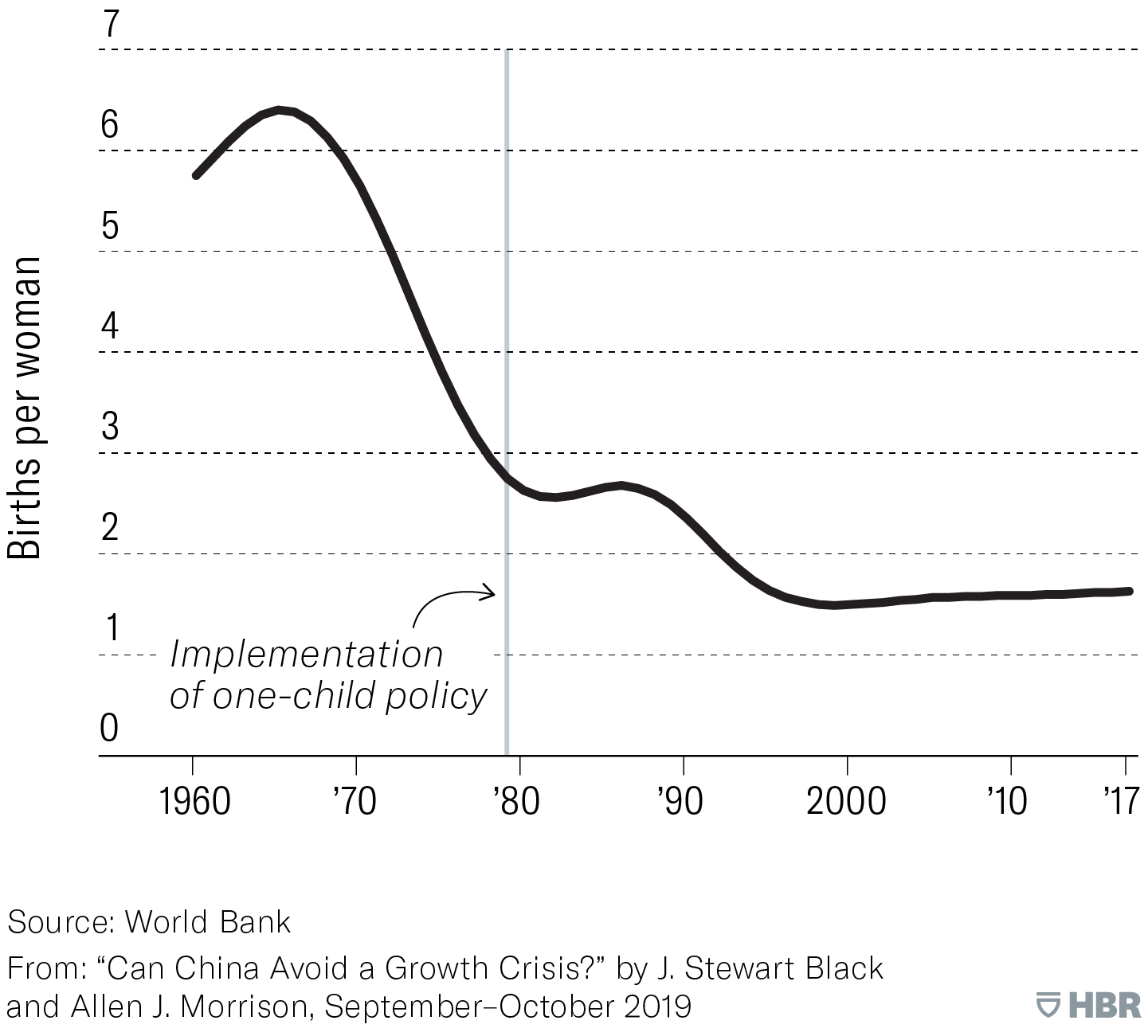

La infame política china de un solo hijo, implementada en 1979, se considera a menudo como la razón por la que la tasa de natalidad cayó de 2,9 hijos por familia a 1,6 en 1995. Sin embargo, los datos demográficos sugieren que la política solo aceleró un declive que China ya estaba experimentando. La tasa de natalidad del país comenzó a disminuir una década antes, reflejando un patrón casi universal de desarrollo económico en el que las tasas de natalidad disminuyen a medida que aumentan los niveles de vida. En Japón, la tasa de natalidad bajó de 2,1 en 1965 a 1,6 en 1989 sin la ayuda de una política de hijo único.

Los trabajadores de un país son sus consumidores más poderosos; cuando la población en edad de trabajar se reduce, también lo hacen los ingresos. Eso ya les ha ocurrido a los gigantes mundiales de Japón. A medida que la población en edad de trabajar del país disminuyó, el consumo doméstico se tambaleó y las empresas japonesas empezaron a salir de la lista Global 500. La correlación entre el descenso de la población en edad de trabajar y el abandono de las empresas japonesas del Global 500 fue del 94%. China se enfrenta a la misma situación.

Dos formas clave en que un país puede compensar la reducción de la fuerza laboral son aumentar el número de trabajadores mediante la inmigración y aumentar la productividad de los trabajadores restantes. La inmigración como fuerza compensatoria a la caída de la tasa de natalidad parece improbable para China, que, al igual que Japón, no es conocida por acoger a trabajadores extranjeros. Según datos del Banco Mundial, en 2015 menos de la décima parte del 1% de las personas que vivían en China eran extranjeros. Durante el apogeo de Japón, la tasa de ese país fue algo más alta, pero solo el 1,7% de las personas que vivían en Japón en 2015 eran extranjeros registrados. Por el contrario, el número de extranjeros registrados tanto en Estados Unidos como en Alemania ese año fue de alrededor del 15% de la población total.

Los países también pueden compensar la reducción de la población en edad de trabajar mediante mejoras drásticas en la productividad laboral. Con el aumento de la productividad, las empresas pueden pagar más dinero a menos trabajadores y seguir siendo rentables, y el mayor salario se traduce en un mayor consumo doméstico por trabajador. En el caso de Japón, las mejoras no se han producido. El país registró un promedio del 13% anual en aumentos de productividad durante los 20 años previos a su máxima población en edad de trabajar en 1997. Sin embargo, en las dos décadas siguientes, durante las cuales la plantilla se redujó, el crecimiento de la productividad se situó en promedio por debajo del 1% anual. Y la gran mayoría de esas ganancias provinieron del sector manufacturero, no del sector de servicios, que ahora representa el 70% de la economía japonesa.

La inclinación china por la deuda probablemente obstaculizará los intentos de innovar.

China parece estar siguiendo un camino similar. Aunque su crecimiento de la productividad fue de un promedio del 15,5% entre 1995 y 2013, cuando su población en edad de trabajar alcanzó su punto máximo, el crecimiento de la productividad se desaceleró hasta un promedio de solo 5,7% entre 2014 y 2018. En otras palabras, la tasa de crecimiento de la productividad de China se está desacelerando justo cuando necesita acelerarse. Este sombrío escenario es especialmente problemático para las empresas de empresas de China. Aunque tienen mayores ingresos que los POE, en promedio, también tienen un número significativamente mayor de empleados (una mediana de 143.927 frente a 77.073) y menores beneficios (una mediana de 746 millones de dólares frente a 1.700 millones de dólares). Esto significa que están entrando en la desaceleración con una tasa de crecimiento de la productividad significativamente inferior, en promedio, a la de los POE, según los ingresos por empleado (326.338 dólares frente a 496.172 dólares) y los beneficios por empleado (5.355 dólares frente a 22.507 dólares).

¿Puede China corregir o compensar la caída de su productividad? Eso dependerá de las perspectivas a largo plazo de los principales impulsores de su productividad laboral y de la capacidad de sus empresas para sustituir la caída de los ingresos internos por exportaciones (producir en China y vender en el extranjero) y ventas internacionales (producir en el extranjero y vender en el extranjero).

Perspectivas de la productividad de China

Para evaluar las perspectivas de la productividad china, tenemos que determinar si es probable que los factores que contribuyen a su impresionante crecimiento hasta la fecha mejoren, se mantengan iguales o disminuyan. Los economistas y los estrategas empresariales señalan tres motores del crecimiento de China: el hecho de que el país comenzó con un nivel de productividad muy bajo, un exceso de trabajadores rurales disponibles para migrar a empleos urbanos más productivos y la capacidad de las empresas para intercambiar el acceso al mercado por tecnología extranjera que mejora la productividad.

Un punto de referencia de baja productividad.

En 1994, el PIB de China era de solo 564 mil millones de dólares, y su PIB per cápita era de solo 473 dólares. En 2014, el PIB superó los 10 billones de dólares. La realidad económica es que cuanto mayor sea el PIB, más difícil será mantener la misma tasa de crecimiento. La disminución del número de trabajadores agrava el desafío. Supongamos que un país está creciendo a un ritmo del 6%. Si su plantilla cae un 3%, el crecimiento de la productividad de esa plantilla más pequeña tiene que aumentar hasta el 9,3% solo para mantener la línea de base. La dificultad de lograrlo durante largos períodos de tiempo es evidente.

Una oferta excesiva de mano de obra.

La mayoría de los expertos reconocen que la migración de personas de las zonas rurales desprovistas de maquinaria y tecnología modernas a las zonas urbanas industrializadas desempeña un papel importante en el impulso de la productividad en una economía en desarrollo. Ciertamente lo hizo en la recuperación de Japón después de la Segunda Guerra Mundial y en China durante los últimos 25 años. Pero la migración interna solo ocurre si un país tiene una oferta excesiva de mano de obra rural. Parece que ya no es así en China. En los últimos 10 años, la migración de las zonas rurales a las urbanas ha disminuido abruptamente, con solo el 0,3% de la población abandonando el campo en 2016, según el gobierno chino. En los 10 años anteriores, más de 280 millones de trabajadores emigraron del campo a la ciudad. Esta desaceleración comienza a reflejarse en un aumento salarial: los salarios de los trabajadores migrantes en las regiones urbanas orientales del país aumentaron un 7,4% en 2016.

¿Seguirá China el camino de Japón?

Impulsada por el meteórico crecimiento de la economía nacional, China está preparada para superar a Estados Unidos como el hogar de la mayoría Fortuna 500 empresas globales. Pero enfrenta los mismos desafíos que invirtieron la trayectoria de Japón a finales de la década de 1990.

Estos indicadores sugieren que China está alcanzando lo que se denomina el punto de inflexión de Lewis (LTP), es decir, cuando la migración de un país a otro se detiene efectivamente. Muchos economistas creen que China alcanzó su LTP antes de 2018. Muchas de las zonas residenciales construidas en las principales ciudades durante los últimos 10 años para dar cabida a la migración interna esperada siguen vacías. Algunos informes sitúan el número de apartamentos desocupados, casi todos ubicados en zonas urbanas, en más de 64 millones. Sobre la base de esta evidencia, el reciente anuncio de China de que planea trasladar a otros 250 millones de personas de las zonas rurales a las urbanas para 2025 puede ser una ilusiones.

Expropiación de tecnología sencilla.

Las empresas extranjeras reconocen cada vez más que regalar tecnología patentada a cambio del acceso al mercado tiene poco sentido en el panorama empresarial maduro y cada vez más competitivo de China. Los datos de la UNCTAD revelan que los flujos de IED hacia China, un indicador razonable de la inversión en capacidades tecnológicas locales, crecieron un promedio de solo un 2% anual de 2012 a 2017, por debajo del promedio anual del 10% de 2002 a 2012. Empresas como GoPro, Panasonic, Sony, Hasbro, Revlon y L'Oréal han cerrado recientemente sus tiendas o han reducido significativamente las inversiones en el país. Y muchas más multinacionales están reconsiderando los planes de expansión debido a la falta de voluntad de intercambiar tecnología por el acceso al mercado, junto con la preocupación por los aranceles, la presión política y el aumento de los salarios.

Las actividades de las empresas chinas en el extranjero también están siendo objeto de escrutinio. Los gobiernos y empresas extranjeros ven cada vez más a los gigantes tecnológicos chinos como amenazas a la seguridad, como se refleja en los recientes arrestos de alto perfil de ejecutivos de Huawei y la restricción de negocios con esa empresa impuesta por los gobiernos de Estados Unidos, Canadá y el Reino Unido. Las empresas y agencias occidentales han acelerado sus esfuerzos para proteger las bases de datos y las tecnologías propietarias de los hackers chinos, lo que podemos suponer que ralentizará aún más la transferencia de tecnología extranjera a China.

El gobierno chino reconoce que los días de fácil aumento de la productividad mediante la expropiación de tecnología han terminado. En 2015 publicó su plan Made in China 2025, que prevé transformar 10 industrias estratégicas en líderes mundiales a través de la innovación tecnológica local. Pero pasar con éxito de las estrategias basadas en la imitación y la expropiación a las centradas en la creación y la innovación requiere cambios en la cultura organizacional tan amplios que la mayoría de las empresas de todos los países fracasan en tales intentos. Pensar que a las empresas chinas les irá mejor desafía las probabilidades, a pesar de todo el apoyo del gobierno que reciben. Además, muchas empresas chinas favorecen los enfoques autocráticos de la gestión de arriba hacia abajo, lo que no es coherente con una cultura de innovación. Y las empresas chinas se enfrentan a otro obstáculo exclusivamente chino: todas las empresas con más de 50 empleados deben tener un representante del Partido Comunista in situ. Esto entorpece la toma de decisiones, distorsiona las recompensas y burocratiza el proceso de innovación.

Por estas razones, creemos que a las corporaciones chinas les costará mucho lograr las ganancias de productividad que se requerirán en el futuro. Eso les deja solo una forma de mantener su lugar en el Global 500: impulsando las exportaciones y las ventas internacionales. Pero hay dos obstáculos serios que se interponen en el camino: altos niveles de deuda y una cultura de gestión conservadora y centrada en el interior.

La crisis de la deuda de China

La deuda pública de China es de unos 34 billones de dólares (266% del PIB) y está creciendo rápidamente. La deuda corporativa también va en aumento. Según datos de julio de 2018 proporcionados por el Ministerio de Hacienda, la deuda total entre las empresas estatales chinas ascendió a más de 16 billones de dólares, un 8,8% más que el año anterior. Eso es aproximadamente un 15% más que la deuda de todas las corporaciones no financieras estadounidenses juntas. El endeudamiento de China se ha cuadruplicado en los últimos siete años y creció un 14% solo en 2017.

La disminución de la tasa de natalidad de China

Muchos observadores señalan que la infame política china de un solo hijo es el catalizador de la disminución de su tasa de natalidad. Sin embargo, los datos del Banco Mundial muestran que la tasa de natalidad ya había empezado a disminuir más de una década antes. Lo más probable es que la caída esté asociada con el patrón casi universal según el cual las tasas de natalidad disminuyen a medida que aumentan los niveles de vida.

Hasta el momento, China ha podido mantener este nivel de endeudamiento, en gran parte gracias a las sólidas tasas de ahorro internas; eso le permite evitar los altos tipos de interés que podrían cobrar los prestamistas externos. Sigue teniendo un gran superávit por cuenta corriente, es decir, exporta un mayor valor de bienes y servicios que el que importa, lo que le ha permitido ser un prestamista neto para otras naciones. Todavía tiene el potencial de salir simplemente del problema, incluso cuando la economía se desacelera, siempre que la deuda no siga aumentando a los tipos actuales. Sin embargo, esa es una gran condición. China ha tenido una inclinación por los préstamos desde hace mucho tiempo para estimular la economía. Si, como predecimos, la reducción de la fuerza laboral y el menor crecimiento de la productividad hacen que la economía se desacelere aún más, es probable que el gobierno redoble los préstamos, especialmente a través de las empresas estatales. Esto solo reducirá el capital disponible para la inversión en ventas internacionales y poco contribuirá a mejorar la competitividad de las exportaciones del país.

Pero incluso si las empresas chinas tuvieran suficiente capital para invertir en capacidades de ventas internacionales, seguirían enfrentándose a un desafío más fundamental: su cultura de gestión.

Una crisis de liderazgo

Al igual que las firmas chinas de hoy, las japonesas Fortuna En 1995, 500 empresas obtuvieron el 85% de sus ingresos de las ventas nacionales. Cuando la población activa de Japón comenzó a reducirse y la productividad interna se estancó, los ejecutivos no pudieron compensar el impacto de sus ingresos mediante las exportaciones y las ventas internacionales. ¿Por qué?

A partir de nuestra experiencia de primera mano trabajando con firmas japonesas en ese momento, descubrimos que, con la excepción de un puñado de firmas (como Sony, Toshiba y Toyota) que ya tenían una perspectiva internacional, la mayoría de los equipos directivos se negaron a aceptar que la economía nacional no iba a revivir hasta que simplemente ya no podía negar la realidad. Tardó hasta 2002 antes de que los gigantes japoneses de 1995 hubieran reorientado por completo sus estrategias en el crecimiento internacional.

Richard John SeymourSobre el arte: En su proyecto, «Yiwu Commodity City», el fotógrafo Richard John Seymour explora el mercado mayorista de productos pequeños más grande del mundo. Ubicados en Yiwu, China, miles de puestos exhiben ligeras variaciones en determinados artículos.

Desafortunadamente, en las empresas japonesas, los líderes japoneses que comprendían tanto sus mercados nacionales como los internacionales eran escasos, mientras que los altos ejecutivos no japoneses con experiencia internacional eran prácticamente inexistentes. La razón era perfectamente comprensible: ¿por qué las empresas se centrarían de manera significativa en desarrollar líderes para mercados que representan solo el 15% de los ingresos? ¿Y por qué los líderes japoneses en ascenso arriesgarían sus carreras quitando las asignaciones de expatriados de la acción principal?

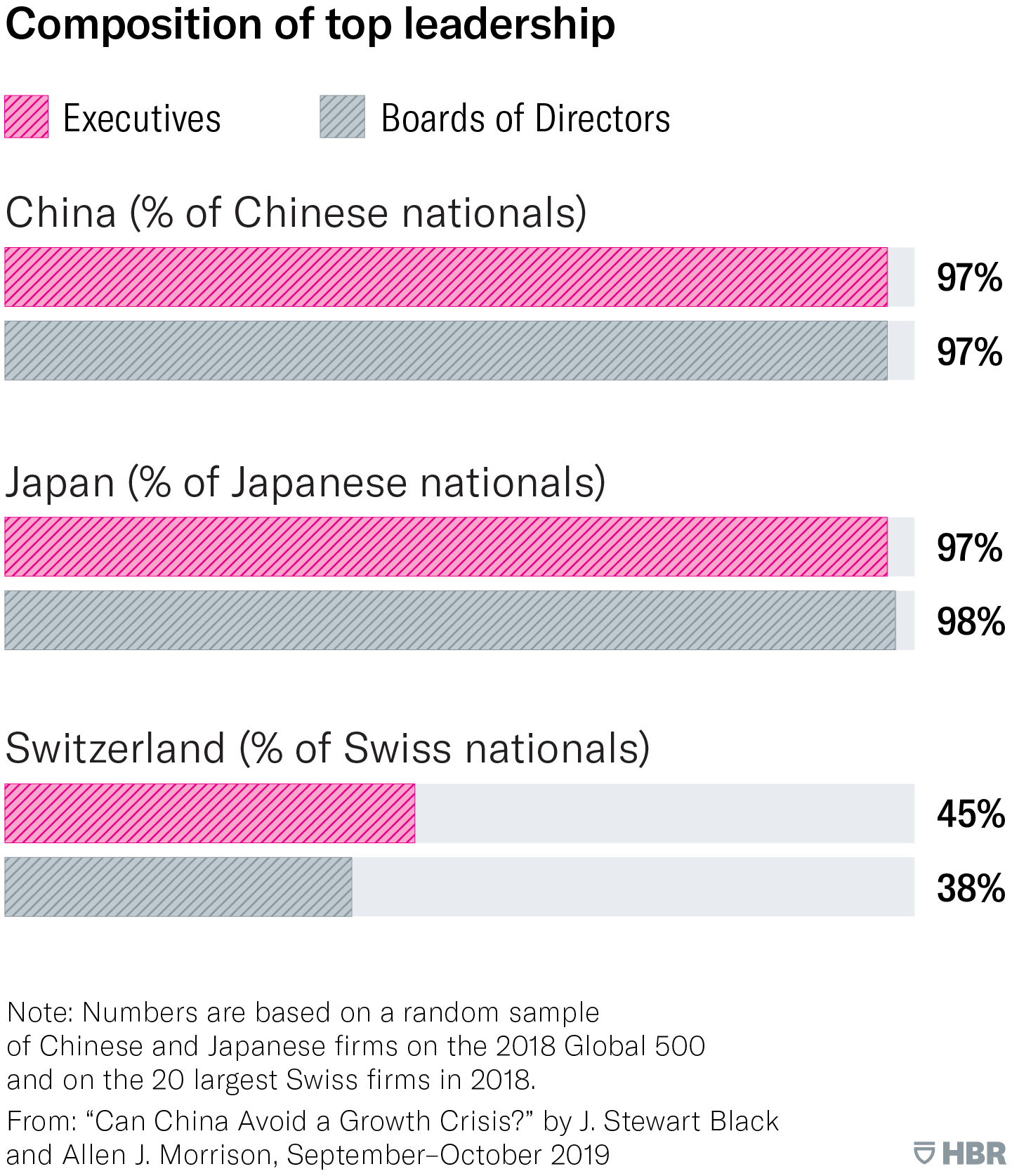

Además, las empresas japonesas no resultaban atractivas para el talento extranjero, porque el camino hacia el progreso pasaba por los logros en el mercado nacional. Nuestra investigación descubrió que, de 2005 a 2010, prácticamente todos los altos ejecutivos y miembros del consejo de administración de las firmas japonesas eran nacionales japoneses. Además, casi el 100% eran hombres. Reconociendo esto, los líderes no japoneses que tenían experiencia y conocimientos internacionales dudaban en incorporarse a firmas japonesas. La falta de diversidad en la cima no ha cambiado. Examinamos una muestra aleatoria de 20 de las 52 empresas japonesas incluidas en la lista Global 500 de 2018 y descubrimos que casi el 97% de todos los ejecutivos y más del 98% de todos los miembros del consejo eran ciudadanos japoneses y más del 90% eran hombres.

Tras el cambio de enfoque estratégico, las empresas japonesas finalmente empezaron a ver un impulso de los negocios internacionales, justo cuando estalló la crisis financiera. La recesión subsiguiente afectó duramente a las exportaciones japonesas: cayeron un 25,4% en 2009 y no se recuperaron en tres años. Las ventas internacionales se vieron menos afectadas por la recesión, ya que las inversiones en operaciones en el extranjero comenzaron a dar sus frutos. Pero aun así, las empresas japonesas se quedaron significativamente a la zaga de sus rivales globales en este frente, con niveles de inversión en activos extranjeros drásticamente más bajos como porcentaje del PIB. En realidad, el bajo rendimiento fue mayor de lo que sugiere el gráfico, porque parte del aumento de la tasa se debió a un denominador plano (PIB) y no a aumentos del numerador (inversiones extranjeras). Como consecuencia, las empresas japonesas perdieron el 65% de su cuota máxima de la lista Global 500 en menos de una generación. Dada la persistente falta de liderazgo global en la cima, no predecimos una recuperación importante en un futuro próximo.

¿Pueden las exportaciones y las ventas internacionales marcar la diferencia?

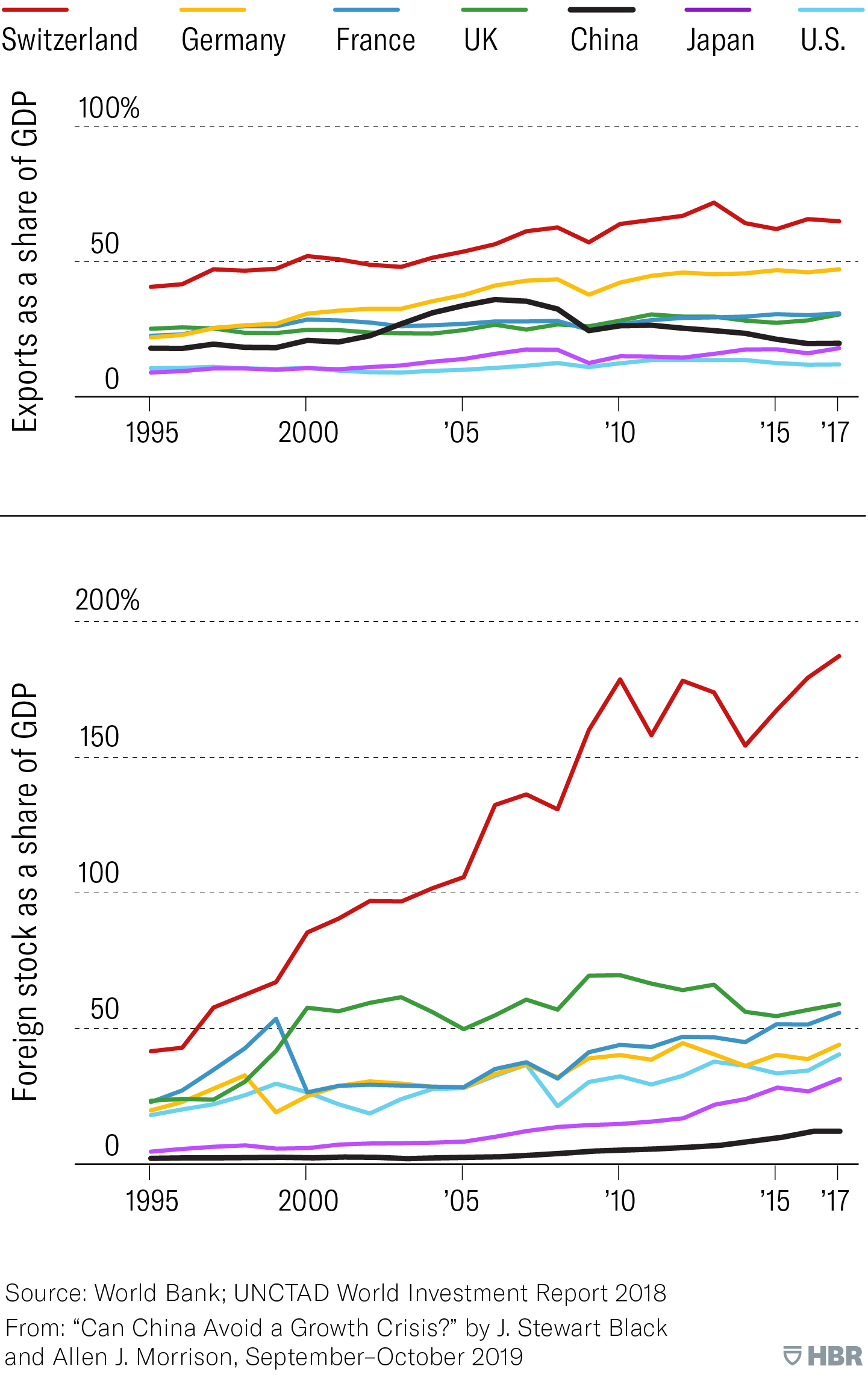

Las empresas pueden compensar la disminución de la población en edad de trabajar, incluso en ausencia de aumentos de productividad, aumentando las exportaciones y las ventas internacionales. China lidera el mundo en exportaciones en cifras absolutas, pero como porcentaje del PIB, está a la zaga de otras naciones, lo que sugiere que sus firmas más grandes corren el riesgo de perder su clasificación Global 500 en una desaceleración interna.

Los paralelismos con las empresas chinas son preocupantes. También analizamos una muestra aleatoria de 20 empresas chinas en la lista Global 500 de 2018 y descubrimos que algo más del 97% de los miembros del consejo de administración y algo menos del 97% de los ejecutivos eran nacionales chinos. Trece de las 20 empresas eran empresas empresariales (65%), similar a la cuota de la lista global (71%). Las siete firmas de POE de nuestra muestra mostraron niveles de diversidad igualmente bajos, con una notable excepción: AIA, una importante compañía de seguros. Luego examinamos otros 10 POE elegidos aleatoriamente de la lista Global 500. Aquí encontramos un nivel de diversidad de liderazgo algo mayor que en las empresas de empresa, pero no fue convincente: más del 80% de los miembros del consejo y el 87,3% de los altos directivos eran nacionales chinos. Por lo tanto, aunque anticipamos que la diversidad de liderazgo aumentará un poco en los próximos años, no esperamos que la composición de los mejores equipos de las firmas chinas se parezca a la de las multinacionales occidentales de éxito en el futuro.

Es poco lo que los directores ejecutivos y ejecutivos pueden hacer para cambiar las realidades demográficas de China y las fuerzas macroeconómicas detrás de la desaceleración de la productividad. Pero la crisis de liderazgo que hemos descrito es un desafío cultural que está dentro de sus capacidades de gestión, al igual que muchos de los otros desafíos de innovación a los que se enfrentan. Las empresas chinas deben aprender a confiar menos en un enfoque jerárquico y orientado hacia el interior de la gestión y más en la innovación y la agilidad que caracterizan a las multinacionales más exitosas del mundo.

Creación de capacidades de liderazgo global

Muchas multinacionales occidentales son conocidas por su agilidad, capacidad de adaptación e innovación. Estas fuentes de ventaja competitiva no ocurren por accidente; son las consecuencias de una cultura y capacidades de gestión que las empresas adoptan, adquieren y desarrollan deliberadamente. El gigante suizo Nestlé, por ejemplo, es competitivo a nivel mundial porque ha diversificado deliberadamente su cartera de liderazgo y ha creado una cultura de gestión que mira hacia el exterior. En teoría, las empresas chinas podrían hacer lo mismo. Pero su estilo de gestión tendría que cambiar de cinco maneras importantes. En concreto, los líderes corporativos chinos deben:

Muestra respeto.

En nuestro trabajo, escuchamos dos quejas sobre empresas y ejecutivos chinos. El primero lo capta mejor un funcionario del gobierno en un país en el que varias firmas chinas importantes han realizado inversiones significativas en los últimos años: «Tal vez sea porque China es tan grande y ha crecido tan rápido durante tanto tiempo, pero los ejecutivos chinos entran y son un poco arrogantes y piensan pueden manipular a los proveedores, ignorar a las comunidades y descartar el medio ambiente como lo hacen en su país». Hace 30 años escuchamos quejas similares sobre ejecutivos estadounidenses y, en menor medida, europeos. Todos han aprendido por amarga experiencia que lo que funciona en casa no funciona necesariamente en el extranjero. Esta es una lección que más ejecutivos chinos tendrán que absorber para que sus esfuerzos por impulsar las ventas internacionales tengan éxito.

La segunda queja se refiere a una mentalidad que llamamos negocios internacionales para China. «Todas las empresas tienen un grado de interés propio», nos dijo un ejecutivo, «pero a las empresas chinas [que operan] aquí parece que solo les importa cómo absorber valor para su propio beneficio y ayudar a China en general». Las partes interesadas exigen cada vez más que las empresas extranjeras creen valor para los países y comunidades en los que operan y no simplemente extraigan valor de ellos. Estas quejas comunes reflejan una mentalidad centrada en China que no está en sintonía con el entorno empresarial global actual.

Promover la inpatriación.

Las empresas chinas deben acelerar sus esfuerzos para reunir a los líderes mundiales, no solo por correo electrónico o teleconferencia, sino en persona. Nestlé cuenta con unos 2.600 empleados en su sede y oficinas de Vevey, Suiza. Se estima que 800 de ellos son extranjeros.

Este nivel de inpatriación, o llevar a las personas al centro para asignaciones internacionales, se considera necesario para desarrollar líderes, aportar diversidad y amplitud de perspectivas a la empresa y construir redes y confianza. En nuestro trabajo con empresas chinas durante los últimos 30 años, todavía no hemos visto una que apoye una inpatriación seria. Las empresas japonesas también han fracasado en este sentido. La renuencia de los líderes chinos a integrarse plenamente a los líderes internacionales obstaculiza la innovación, crea barreras a la capacidad de respuesta local y envía poderosos mensajes de exclusión a líderes talentosos fuera del país.

El desafío de la diversidad de China

La diversidad de liderazgo se correlaciona con las fuertes ventas y exportaciones internacionales, según muestra una investigación. Nuestro análisis revela que las empresas chinas están encabezadas casi en su totalidad por nacionales chinos, lo que indica que probablemente tendrán dificultades, como hicieron las empresas japonesas, para compensar la desaceleración del crecimiento interno con exportaciones y ventas en el extranjero. Suiza lidera el mundo desarrollado tanto en diversidad de liderazgo como en exportaciones y activos extranjeros como parte del PIB.

Arreglar la expatriación.

Es natural que las empresas en proceso de globalización envíen a los expatriados de la nave nodriza a satélites extranjeros. Aunque hay beneficios en términos de facilidad de comunicación, la investigación ha documentado las graves limitaciones de este enfoque. Aprendiendo de la experiencia, las multinacionales estadounidenses y europeas han añadido significativamente a los «nacionales de terceros países» a las asignaciones internacionales. Nestlé, por ejemplo, tiene más de 2.000 expatriados en todo el mundo, pero más del 85% de ellos no son suizos. Los líderes potenciales suelen obtener puestos en el extranjero al principio de sus carreras para probar y desarrollar su perspectiva y potencial globales.

Desafortunadamente, las empresas chinas se parecen mucho más a las empresas japonesas que a las suizas. Décadas de investigación han demostrado que las empresas japonesas envían proporcionalmente casi el doble de «nacionales de su país de origen» a puestos de avanzada extranjeros que las empresas de la mayoría de los demás países desarrollados. Las empresas chinas siguen el mismo camino. Tendrán que romper el patrón si quieren evitar las responsabilidades a largo plazo de este enfoque, entre ellas la dificultad para atraer y retener a los mejores y más brillantes líderes extranjeros.

Invierte en desarrollo de liderazgo.

Llenar la cartera de liderazgo global requiere no solo asignaciones de expatriados sino también programas formales de capacitación. En muchos casos, estos programas incluyen varios módulos de aprendizaje que reúnen a los participantes más de una vez y tienen proyectos y otras actividades que mantienen a las personas conectadas incluso cuando están de vuelta en casa y separadas físicamente. UBS, Nestlé y ABB ejecutan programas personalizados junto con las principales escuelas de negocios que se requieren para avanzar. La exposición a las personas y las mejores prácticas fuera de la empresa son especialmente valiosas.

Las empresas chinas tienden a considerar el desarrollo del liderazgo como una función de formación, por lo que, si bien suelen gastar mucho en formación técnica y habilidades empresariales básicas, su compromiso con el desarrollo de líderes globales suele faltar. Prestan poca atención al contenido del programa o al compromiso de los participantes, siguiendo un modelo educativo anticuado que enfatiza las conferencias masivas en enormes auditorios llenos de participantes que nunca dejaron sus teléfonos inteligentes.

Aprendiendo del ejemplo de Suiza

La economía suiza es una doceava parte del tamaño de la china, lo que significa que las empresas suizas no tienen más remedio que centrarse en las ventas y exportaciones internacionales si quieren crecer lo suficientemente rápido como para mantenerse en la economía global. Y se mantienen solos: En relación con el tamaño de sus economías, Suiza exporta 2,3 veces más bienes y posee 10,7 veces más activos extranjeros que China.

¿Cuál es el secreto del gran rendimiento de Suiza? Para responder a esta pregunta, realizamos entrevistas estructuradas con más de tres docenas de ejecutivos en Suiza y descubrimos que casi el 70% de ellos atribuían el éxito internacional de las firmas suizas a una cosa: la diversidad de liderazgo. Como dijo un ejecutivo: «Si va a realizar servicios de posventa en muchos países, sistemas políticos, organismos reguladores y preferencias de los clientes, necesita personas con amplia experiencia. Esto no es posible si todos [los líderes] provienen de un país y han pasado su vida laboral en ese país. Los ingresos globales requieren líderes globales».

Los números respaldar esto. En promedio, el 62% de los consejeros no ejecutivos de las grandes empresas suizas no son suizos. En las 20 empresas suizas más grandes, el 55% de los directores ejecutivos son extranjeros. En el gigante bancario UBS, el Consejo Ejecutivo del Grupo, de 13 miembros, está compuesto por cuatro ciudadanos suizos, dos con doble nacionalidad y siete no suizos. El consejo de administración es aún más diverso. De sus 15 miembros, dos son suizos, tres tienen doble nacionalidad y ocho no son suizos.

Aunque no se ha establecido un umbral exacto de diversidad óptima, las investigaciones muestran que cuando la composición internacional de los líderes no está alineada con los ingresos internacionales, el crecimiento se ralentiza y los beneficios se retrasan. Las firmas suizas lo reconocen y adoptan un enfoque «sin pasaporte» para contratar, desarrollar y desplegar ejecutivos.

Para ser justos, algunas empresas chinas han comenzado a adoptar el desarrollo de ejecutivos globales. En 2018, Alibaba creó una academia de liderazgo que comprende un programa de inglés de 16 meses en China. Los participantes deben rotar en tres unidades de negocio. Otras firmas chinas deberían prestar mucha atención.

Innovar fuera de China.

La iniciativa Made in China 2025 del gobierno enfrenta muchos desafíos, especialmente si insiste en que la innovación solo puede darse en casa. Varias firmas globales líderes, incluidas firmas japonesas como Takeda Pharmaceutical, han establecido centros de innovación estratégica en países extranjeros. Muchos optan sabiamente por ubicarlos en focos geográficos de innovación, como Tel Aviv, Berlín, Austin, Boston y Vancouver. Por supuesto, el éxito requiere algo más que invertir en instalaciones o incluso contratar a las mejores personas. La cultura adecuada también es esencial para el éxito de estas inversiones. Eso significa que la mentalidad centrada en China tendrá que cambiar. La buena noticia es que todas las recomendaciones anteriores mencionadas aquí ayudarán a que esta quinta tenga éxito.

Conclusión

Aunque la mayoría de las empresas chinas están bien posicionadas para utilizar su tamaño y sus ecosistemas en beneficio interno, no están preparadas para la expansión global que tendrán que emprender si quieren mantener sus clasificaciones mundiales recién adquiridas. Si no se produce un gran giro en el pensamiento y el enfoque, no podrán obtener los aumentos de productividad necesarios para compensar las consecuencias del pronunciado descenso de la población en edad de trabajar del país. Si la composición de liderazgo actual continúa, predecimos que, al igual que las empresas japonesas antes que ellas, las empresas chinas comenzarán a salirse del Global 500.

— Escrito por J. Stewart Black J. Stewart Black Allen J. Morrison