Pocas empresas realmente tienen éxito en llegar a ser globales

A todos nos gusta aprender de los mejores. Por lo tanto, cuando se trata de crecimiento, es tentador tomar como modelos a seguir a los de alto rendimiento global como GE, IBM, Shell o BMW y buscar oportunidades fuera de los mercados nacionales.

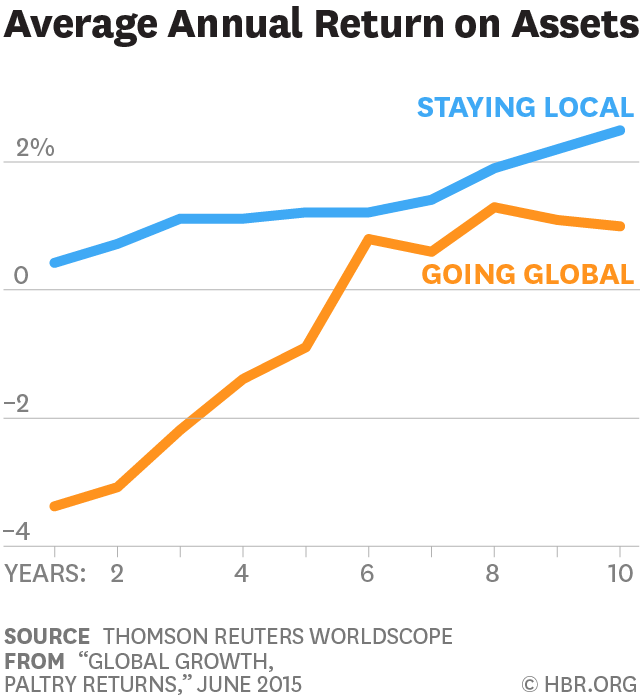

El problema es que estos modelos globales son mucho más fáciles de admirar que de imitar. En un análisis de 20.000 empresas en 30 países, encontramos que las empresas que venden en el extranjero tenían un retorno de activos (ROA) promedio de menos 1% siempre y cuando cinco años después de su movimiento. Se necesitan 10 años para llegar a un modesto +1% y solo el 40% de las empresas se convierten en más del 3%.

Un vistazo a Devon, un productor de petróleo y gas de tamaño mediano de Estados Unidos, ilustra por qué la expansión internacional produce un número tan bajo para tantas empresas. En 1999 Devon adquirió PenzEnergy y en 2000 Santa Fe Snyder. Los dos acuerdos le dieron acceso a operaciones en Azerbaiyán, África Occidental y Brasil.

Después de hacer algunas inversiones iniciales en estos yacimientos petrolíferos Devon finalmente se dio cuenta de que carecía de la escala para absorber los riesgos que venían con ellos. Por ejemplo, cuando se retrasaron las aprobaciones de permisos ambientales en Brasil, la empresa se vio obligada a incurrir en gastos de alquiler de equipos de perforación que no podía desplegar en campos alternativos y se vio obligada a sufrir un impacto de capital que una empresa de su tamaño no podía permitirse. En 2009, Devon vendió por lo tanto todos sus activos extranjeros y utilizó los ingresos para invertir fuertemente en el desarrollo de esquisto en auge en los EE.UU..

La expansión global también es más complicada de gestionar. En la década de 1990 Boise Cascade, un gran fabricante de productos de madera integrado verticalmente en los Estados Unidos, decidió expandirse a Brasil, donde adquirió tierras de madera y construyó un nuevo molino.

Operar en Brasil, sin embargo, resultó ser mucho más difícil de lo esperado debido a las diferencias normativas, políticas y culturales. La atención de la gerencia, incluidos los viajes frecuentes a Brasil, tomó mucho más tiempo que para plantas similares en el hogar. Si bien Boise pudo hacer que el negocio fuera rentable después de unos años, los beneficios no fueron lo suficientemente altos como para justificar la inversión añadida necesaria y el drenaje desproporcionado del tiempo de gestión superior. En 2008 Boise lanzó la toalla y vendió la operación brasileña a una compañía local de papel por $47 millones.

La lección que debe extraerse de estas experiencias es que la mayoría de las empresas no deben considerar la expansión internacional como una opción de crecimiento por defecto. Al igual que la diversificación, viene con muchos desafíos. Pocas empresas tienen el tamaño o las capacidades de gestión para lograr el éxito de ir al extranjero y para la mayoría bien puede ser más rentable mirar más cerca de casa.

Mira los datos. Encontramos que las empresas de nuestra base de datos que se expandieron a nivel nacional típicamente tenían un ROA promedio del +1% después de cinco años, llegando al +2,4% después de 10 años, con un 53% superior al 3%.

Y las empresas pueden sobresalir sin ir al extranjero: aunque los gigantes globales como GE, IBM, Shell y BMW son indudablemente de alto rendimiento, un tercio del 10% de los mejores resultados de ROA en nuestra base de datos no realizan casi ningún negocio internacional.

— Escrito por Christian Stadler, Julia Hautz Christian Stadler,