Lo que los inversores de Angel valoran más al elegir qué financiar

A pesar de toda la atención de los medios de comunicación que recibe el capital riesgo, está lejos de ser la fuente más común de financiación para startups. Como Diane Mulcahy explicó en un 2013 Harvard Business Review artículo:» Los inversores de Angel, personas ricas que invierten cantidades menores de capital en una etapa anterior a la de los VCs, financian más de 16 veces más empresas que los VCs», escribió, «y su participación está creciendo».

El año pasado el total de inversiones ángel de EE.UU. ascendió a $24.1 mil millones, de acuerdo con el Centro de Investigación de Venture en la Universidad de New Hampshire. Más de 73.000 empresas recibieron fondos ángeles, y hubo 316.000 inversores activos. Sin embargo, por lo sustancial que es el mercado, hay relativamente pocos datos sobre el proceso de toma de decisiones de aquellos que invierten en startups en etapas tempranas.

Como resultado, estamos atascados con la cuestión de cómo los inversores eligen qué startups financiar. Es difícil predecir si una idea novedosa tendrá éxito, y estas firmas incipientes típicamente no tienen antecedentes financieros ni activos tangibles. Así que Shai Bernstein, profesor asistente de finanzas en el GSB de Stanford, y Arthur Korteweg de la Escuela Marshall de Negocios de la USC idearon un experimento para identificar qué características hacer distinguir startups. Se asociaron con Kevin Laws, el COO de AngelList, y usó su plataforma para medir el proceso de selección inicial de los inversores. En un documento de trabajo, «Atracción de inversores en etapa temprana: Evidence from a Randomized Field Experiment», informan de sus hallazgos: el inversor promedio responde fuertemente al equipo fundador, pero no tanto a la tracción de la startup (sus ventas o base de usuarios) o a los inversores existentes.

Esto probablemente no sea una gran sorpresa. De hecho, se ha enfatizado la importancia de los fundadores en estas páginas antes. Hace casi 20 años, William A. Sahlman argumentó que la mayoría de los planes de negocios desperdiciaban demasiada tinta en números, sin prestar suficiente atención a la información que realmente importa a los inversores: las personas. «Cuando recibo un plan de negocios, siempre leo primero la sección de currículum», escribió. «No porque la gente parte de la nueva empresa sea la más importante, sino porque sin el equipo adecuado, ninguna de las otras partes realmente importa».

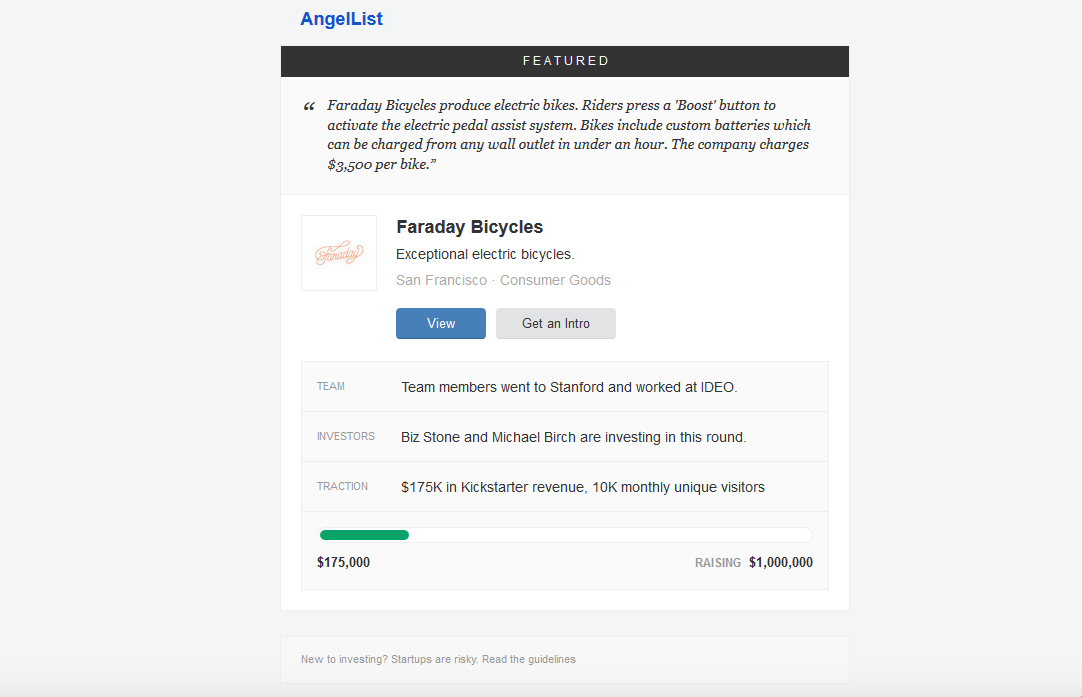

Ahora, Bernstein, Korteweg y Leyes tienen la evidencia para respaldar esto. AngelList envía regularmente correos electrónicos (que se muestran a continuación) destacando las startups «destacadas» a los inversores en la plataforma. Estas son empresas que el algoritmo de AngelList coincide con inversores que ya han notado interés en la industria o ubicación de las empresas. El correo electrónico describe la idea de la startup y el objetivo de financiación, así como su equipo fundador, tracción e inversores actuales — pero las tres últimas categorías solo aparecen si pasan un cierto umbral definido por el algoritmo de AngelList. Para los inversores, esto indica alta calidad; ver uno de estos en el correo electrónico significa que vale la pena prestarle atención. Así que, por ejemplo, los fundadores sólo aparecerían en la lista si fueran a una universidad superior como Harvard o Stanford o trabajaban previamente en Google o PayPal. Los inversores responden haciendo clic en «Ver», lo que los lleva al perfil completo de AngelList de la empresa, o «Obtener una introducción», que envía a la empresa una solicitud de introducción — o retienen su clic y transmiten la empresa.

Nota: Este correo electrónico es sólo un ejemplo, y esta empresa no participó en el experimento.

Los investigadores eligen aleatoriamente qué categorías aparecerían en el correo electrónico para alterar la calidad percibida del equipo de la startup, la tracción y los inversores actuales. Así que digamos que el equipo y la tracción de una compañía superaron el umbral de AngelList; crearían tres correos electrónicos: uno que solo enumeraba el equipo, uno que solo describía la tracción, y otro que mostrara ambos. (La idea y el objetivo de financiación siempre eran visibles, y nunca excluyeron todas las categorías de un correo electrónico). Si AngelList planeaba enviar esa empresa a una comunidad de 1.500 inversores interesados en la biotecnología, los investigadores enviarían aleatoriamente 500 de ellos el correo electrónico mostrando al equipo, mientras que otros 500 verían tracción, y los otros 500 obtuvieron el correo electrónico de control mostrando ambos.

El experimento duró ocho semanas en el verano de 2013, y abarcó 21 startups, 4.494 inversores y casi 17,000 correos electrónicos. Encontraron que la información sobre el equipo fundador elevó la tasa de clics de los inversores en un 2,2% (la probabilidad promedio de los inversores de hacer clic es 16%, por lo que en términos relativos, la información del equipo fundador aumentó las tasas de clics en casi un 14%, lo cual es económicamente importante), mientras que sabiendo que la startup tenía material tracción o inversores notables no hizo significativamente los inversores más propensos a hacer clic. Y estos clics son significativos: capturan el nivel de interés de los inversores en la startup, lo que afecta a las decisiones de financiación.

Esto sugiere que el capital humano de una startup es especialmente importante para los inversores potenciales. Sin embargo, Berstein dijo que no están argumentando que el equipo sea más importante que la idea, ya que su configuración no permitió esa comparación. Más bien, descubrieron que, condicionado a la idea, el equipo es bastante importante, más que la tracción inicial del producto y la capacidad de atraer a los inversores anteriores.

Los autores tienen dos hipótesis para por qué el equipo fundador es muy valorado. El primero, escribieron, es que «las capacidades operativas del equipo fundador pueden ser importantes en las primeras etapas de una start-up, cuando la mayor parte de la experimentación tiene lugar». El segundo, y aquí es donde se vuelve más especulativo, se explica mejor con un ejemplo: «Digamos que tenemos un equipo que se graduó de HBS. Tienen muchas oportunidades que podrían perseguir, pero el hecho de que decidieron seguir la startup y no trabajar para otra empresa, indica que esta es una muy buena idea y una empresa muy prometedora», me dijo Bernstein. Dijo que encontraron evidencia de apoyo de la primera hipótesis, pero no descartan la existencia de la segunda.

Pero, ¿funciona la inversión basada en el equipo fundador? Los investigadores no pudieron responder a esto directamente, ya que todavía eran empresas en fase muy temprana y no tenían información sobre el desempeño a largo plazo. Sin embargo, cuando distinguían entre los niveles de experiencia de los inversores, descubrieron que los inversores más experimentados y exitosos (medidos por el número de inversiones anteriores) solo respondían a la información sobre el equipo, mientras que los menos experimentados respondían a las tres categorías. Debido a que el primero es más probable que invierta en startups exitosas, dijeron los autores, esto ofrece evidencia indirecta de que la selección basada en el equipo fundador es una estrategia de inversión viable.

Los inversores de Angel clasifican a través de miles de startups que compiten por la financiación, cada una prometiendo el siguiente gran avance. Este experimento ilustra cómo utilizan varias señales para filtrar su tubería y cómo los fundadores influyen significativamente en sus decisiones de invertir. La fórmula para el éxito a largo plazo puede ser diferente, sin embargo, cuando se considera cómo son a menudo los fundadores reemplazado, por varias razones, antes de la salida a IPO del inicio. «Lo que encontramos sugiere que en las primeras etapas, en las que la startup sigue experimentando y tratando de encontrar el modelo de negocio adecuado, los fundadores son muy importantes. Tal vez más adelante, cuando la compañía está en camino y crece a una escala mayor, el fundador se vuelve menos importante», dijo Bernstein. «Pero nuestra evidencia sugiere que al menos en las primeras etapas, los inversores parecen pensar tremendamente sobre el equipo y los fundadores».

— Escrito por Nicole Torres