Globalización en la era de Trump

Resumen.

Hace tan poco como hace una década, los líderes empresariales creían que el mundo se estaba volviendo «plano» y que las empresas mundiales, sin restricciones por las fronteras de los países, pronto dominarían la economía mundial. Esas afirmaciones exageradas fueron probadas equivocadas. Pero los gritos de hoy por un retroceso masivo de la globalización frente a las nuevas presiones proteccionistas también son una reacción exagerada, en la otra dirección. Este artículo examina las percepciones erróneas comunes sobre lo que está cambiando —y no está— acerca de la globalización y ofrece pautas para ayudar a los líderes a decidir dónde y cómo competir en un mundo complejo.

En resumen

El problema

Los países de América del Norte y Europa han experimentado oleadas de sentimientos anti-globalización, pero la mayoría de los líderes empresariales no están seguros de si retirarse, cambiar de estrategia o mantener el rumbo.

El panorama general

Antes de tomar cualquier decisión, es importante entender dos cosas. Primero, el mundo está menos globalizado de lo que la mayoría de la gente se da cuenta. En segundo lugar, la historia nos dice que incluso frente a una guerra comercial, el comercio internacional y la inversión seguirían siendo demasiado grandes para que los estrategas lo ignoraran.

Recomendaciones

No reaccione exagerado a la retórica proteccionista, pero haga ajustes. Si sus operaciones no son rentables, retrocede. Centrar más recursos en la adaptación a las necesidades locales. Y dondequiera que haga negocios, asegúrese de que está creando, no solo extrayendo, valor.

Los líderes empresariales están luchando por adaptarse a un mundo que pocos imaginaban posible hace apenas un año. El mito de un mundo sin fronteras se ha derrumbado. Los pilares tradicionales de los mercados abiertos —los Estados Unidos y el Reino Unido— se tambalean, y China se está posicionando como el defensor más firme de la globalización. En junio de 2016, la votación del Brexit sorprendió a la Unión Europea, y la cobertura de noticias sobre la globalización se volvió cada vez más negativa en Estados Unidos a medida que avanzaba la campaña electoral presidencial.

Una semana después de la inauguración de Donald Trump, con los temores de una guerra comercial en aumento, el Economista publicó un artículo de portada, «The Retreat of the Global Company», en el que proclamaba que «la idea empresarial más grande de las últimas tres décadas está en graves problemas» y que «las ventajas de escala y... arbitraje se han desgastado». Y Jeffrey Immelt, presidente y CEO de GE, ha hablado del «pivote audaz» de la compañía desde la globalización hasta la localización.

Pero, ¿es realmente un retiro masivo de la globalización el enfoque adecuado para las empresas en estos tiempos inciertos? O, a falta de empacar y regresar a casa, ¿deberían centrarse en la localización, es decir, producir e incluso innovar donde venden, como estrategia de elección? No según mi investigación. Recordemos que hace tan poco como hace una década, los líderes empresariales creían que el mundo se estaba volviendo «plano» y que las empresas mundiales, sin restricciones por las fronteras de los países, pronto dominarían la economía mundial. Esas afirmaciones exageradas fueron probadas equivocadas. Los gritos de hoy por un retroceso masivo de la mundialización frente a las nuevas presiones proteccionistas son también una reacción exagerada, en la otra dirección. Si bien parte de la euforia acerca de la mundialización ha pasado a ser sombría, especialmente en los Estados Unidos, la mundialización aún no ha experimentado un serio revés. E incluso si lo hiciera, sería un error hablar del fin de la globalización: el botón «rebobinar» de una grabadora no debe confundirse con el botón «apagar».

Un retiro a gran escala o una dependencia excesiva de la localización obstaculizaría la capacidad de las empresas para crear valor a través de las fronteras y la distancia utilizando la amplia gama de estrategias de globalización que siguen siendo efectivas y continuarán funcionando bien en el futuro. La agitación actual exige una reelaboración más sutil de las estrategias, estructuras organizativas y enfoques de las multinacionales para el compromiso social. En este artículo, abordo las percepciones erróneas comunes sobre lo que está cambiando y no está cambiando acerca de la globalización, ofrezco pautas para ayudar a los líderes a decidir dónde y cómo competir, y examinar el papel de las multinacionales en un mundo complejo.

La trayectoria de la globalización

Las dudas sobre el futuro de la globalización comenzaron a surgir durante la crisis financiera 2008-2009. Pero a medida que mejoraban las condiciones macroeconómicas, la penumbra dio paso a una mezcla turbia de perspectivas. Por ejemplo, en el lapso de sólo tres semanas en 2015, el Washington Post publicó un artículo de Robert J. Samuelson titulado «Globalización a velocidad warp» y un artículo del consejo editorial titulado «¿El fin de la globalización?»

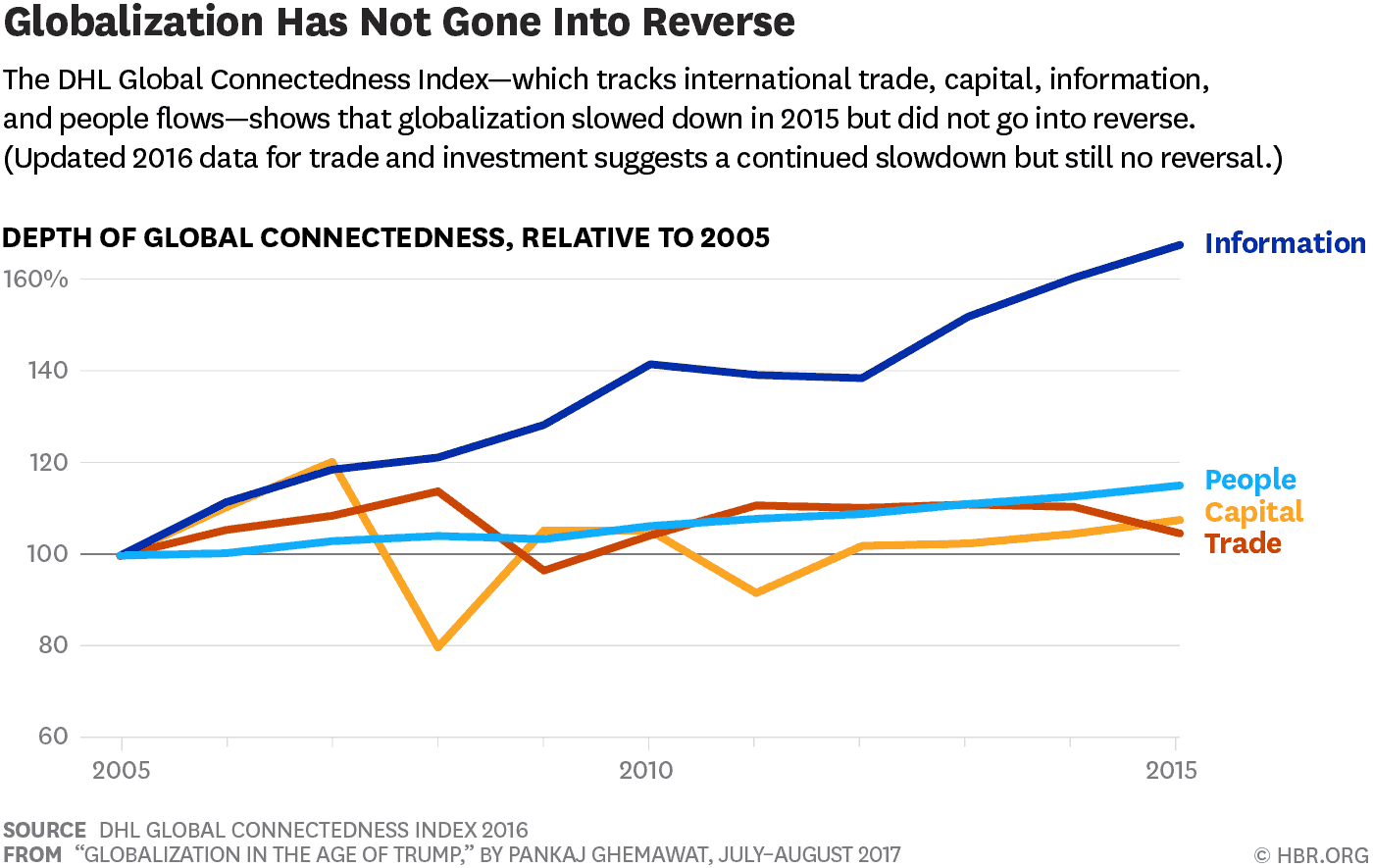

Ante tal ambigüedad, es esencial mirar los datos. Para ver cómo está evolucionando la globalización, Steven Altman y yo compilamos el Índice de Conexión Global de DHL, que realiza un seguimiento de los flujos internacionales de comercio, capital, información y personas. Los dos componentes del índice de mayor interés empresarial —el comercio de mercancías y la inversión extranjera directa — fueron duramente afectados durante la crisis financiera, pero ninguno de los dos ha sufrido una disminución similar desde entonces. El comercio experimentó una gran caída en 2015, pero eso fue casi en su totalidad un efecto de precio, impulsado por la caída de los precios de los productos básicos y el aumento del valor del dólar estadounidense. Los datos actualizados sugieren que en 2016 se redujo la inversión extranjera directa, en parte debido a la represión de las inversiones fiscales de Estados Unidos. Aún no se dispone de datos completos para 2016, pero la factorización de las personas y los flujos de información probablemente refuerce la conclusión de que la globalización se ha mantenido plana o incluso ha aumentado.

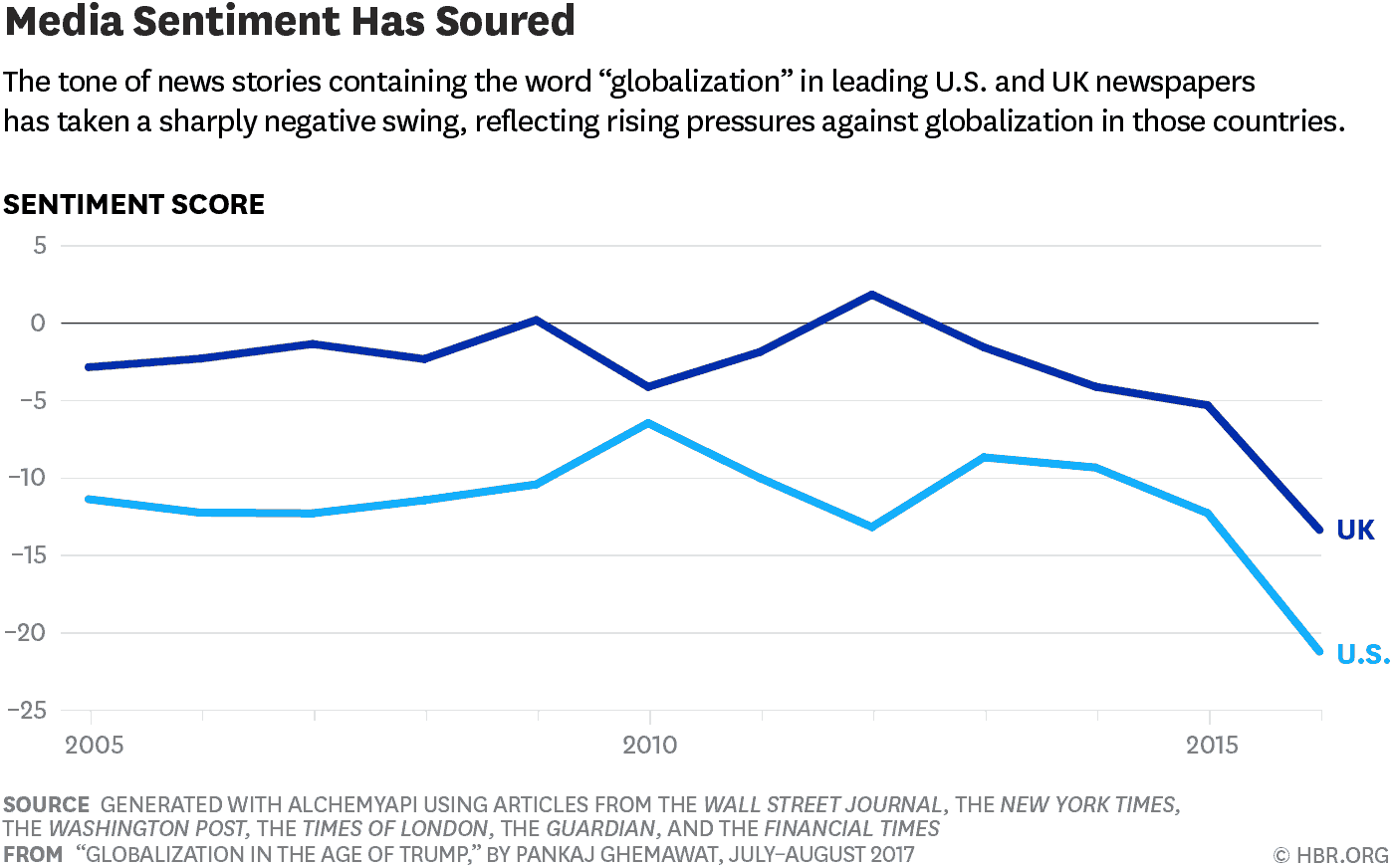

Sin embargo, lo que ha pasado por la nariz es el tono del discurso público en los Estados Unidos y otras economías avanzadas. Un análisis de las menciones de los medios de comunicación para el término «globalización» en varios periódicos importantes: Wall Street Journal, la New York Times, y el Washington Post en los Estados Unidos y el Times de Londres, la Guardián, y el Tiempos financieros en el Reino Unido — revela una marcada fuente de sentimientos, con puntuaciones cayendo en desplome en 2016.

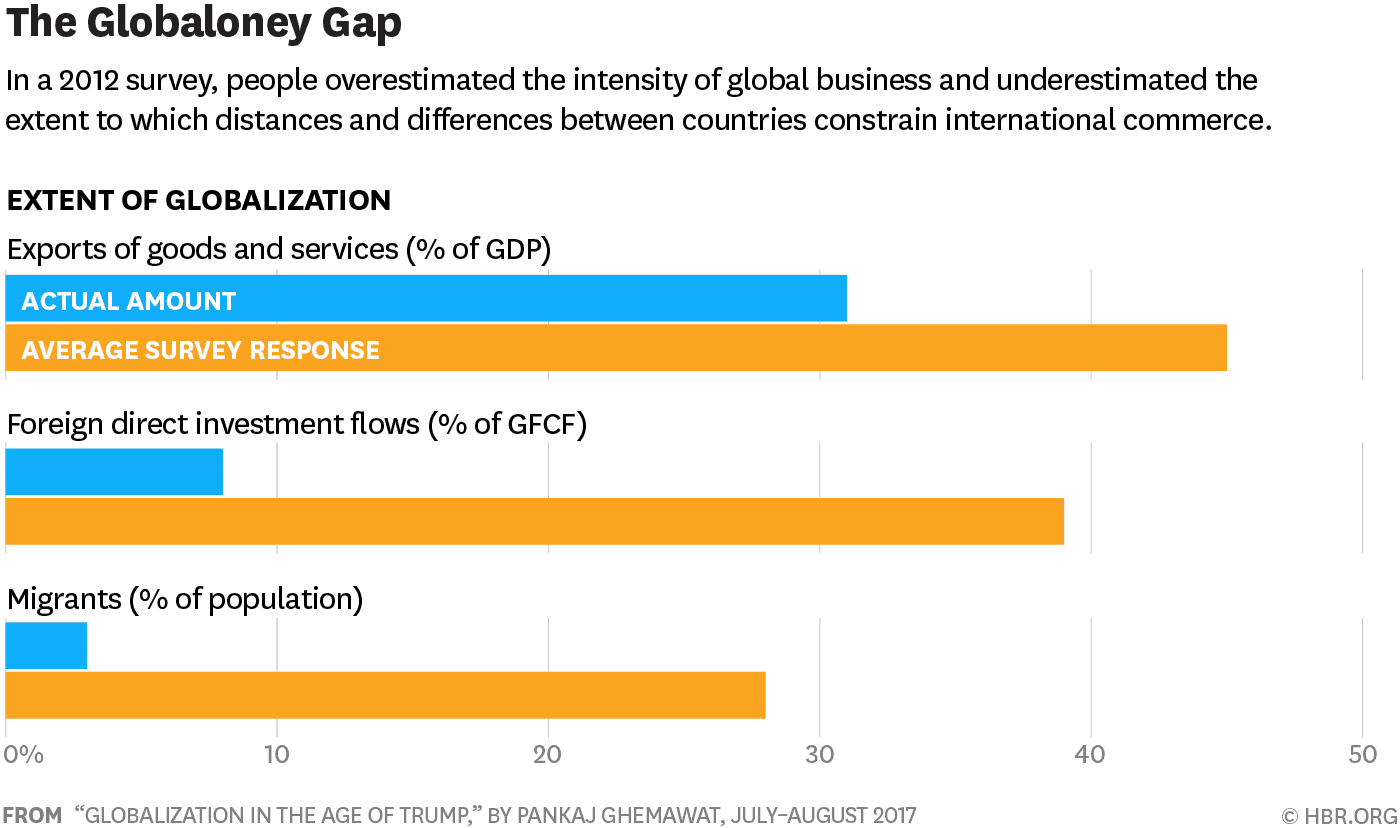

El contraste entre los datos mixtos y positivos sobre las corrientes internacionales reales y el bruscamente negativo oscilación del discurso sobre la mundialización puede estar arraigado, irónicamente, en la tendencia incluso de los ejecutivos experimentados a sobreestimar en gran medida la intensidad de las corrientes comerciales internacionales en relación con las corrientes nacionales actividad. En otras palabras, creen que el mundo está mucho más globalizado de lo que realmente es.

Percepciones exageradas sobre el profundidad de la globalización, es decir, cuánta actividad es internacional frente a la nacional, tienen un costo. En las encuestas que he realizado, los encuestados que sobreestimaron la intensidad de la globalización tenían más probabilidades de creer declaraciones erróneas sobre la estrategia empresarial internacional y las políticas públicas. Cuando los empresarios piensan que el mundo está más globalizado de lo que realmente es, tienden a subestimar la necesidad de entender y responder a las diferencias entre países cuando operan en el extranjero. En la esfera de las políticas públicas, los dirigentes tienden a subestimar los beneficios potenciales de una globalización adicional y a sobreestimar sus consecuencias perjudiciales para la sociedad.

Las encuestas sugieren que las personas también subestiman la amplitud de la mundialización, es decir, la medida en que la actividad internacional se distribuye a nivel mundial en lugar de centrarse estrictamente. En una encuesta realizada en 2007 Harvard Business Review lectores, el 62% de los encuestados estuvo de acuerdo con la cita del libro más vendido de Thomas Friedman El mundo es plano que las empresas operan ahora en «un campo de juego global, habilitado para la Web que permite... la colaboración en investigación y trabajo en tiempo real, sin tener en cuenta la geografía, la distancia o, en un futuro próximo, incluso el lenguaje». Sin embargo, los datos muestran que la actividad internacional real sigue viéndose fuertemente frenada por todos esos factores.

Para contrarrestar esa «globaloney», ofrezco dos leyes que rigen, respectivamente, la profundidad y amplitud de la globalización:

- La ley de la semiglobalización: la actividad empresarial internacional, aunque significativa, es mucho menos intensa que la actividad interna.

- La ley de la distancia: Las interacciones internacionales se amortiguan por la distancia a lo largo de dimensiones culturales, administrativas, geográficas y, a menudo, económicas.

Estos principios, establecidos en mi libro Las leyes de la mundialización, puede ser muy útil para la elaboración de estrategias, si se puede contar con que se aplican en el futuro. Dados los sentimientos proteccionistas en auge y posiblemente incluso una guerra comercial, ¿continuarán manteniéndose? La mejor manera de probarlos de estrés —en un momento en que las políticas precisas de la administración Trump y otros gobiernos aún no están claras — es mirar la última vez que estalló una gran guerra comercial, en la década de 1930, que llevó a la mayor inversión de la globalización en la historia. Destacan dos grandes lecciones, correspondientes a las dos leyes de la mundialización.

¿Quién está más en riesgo en un mundo menos global?

Una guerra comercial global perjudicaría prácticamente a todas las economías nacionales, pero algunos países corren más riesgo que otros. Por ejemplo, Singapur, una economía pequeña pero muy desarrollada, exporta bienes y servicios equivalentes al 176% de su PIB. Es propenso a ser mucho más golpeado que los Estados Unidos, cuyas exportaciones representan sólo el 13% de su PIB.

Exportaciones como porcentaje del PIB en 2015

Pequeños países, grandes exportaciones

214%

LUXEMBURGO

176%

SINGAPUR

124%

IRLANDÉS

82%

PAÍSES BAJOS

Grandes países, pequeñas exportaciones

13%

BRASIL

18%

JAPÓN

20%

INDIA

|

FUENTE Banco Mundial Indicadores del Desarrollo Mundial (IDM)

DESDE «La globalización en la era de Trump», por Pankaj Ghemawat, julio-agosto de 2017 |

© HBR.org |

La primera lección es que aunque el comercio cayó precipitadamente en la década de 1930, no se secó por completo. El colapso que comenzó en 1929 fue asombroso, y a principios de 1933, los flujos comerciales se habían desplomado en dos tercios. Dicho esto, la caída del valor reflejó una caída más de los precios que de las cantidades, que disminuyó menos del 30%. Incluso después del colapso, los volúmenes comerciales siguieron siendo demasiado grandes para que los estrategas empresariales los ignoraran.

La segunda lección es que la distancia de diversos tipos continuó amortiguando la actividad empresarial internacional. Por ejemplo, de 1928 a 1935, la relación entre los flujos comerciales y la distancia geográfica apenas se desplomó. Los efectos beneficiosos de una lengua común y de los lazos coloniales siguieron siendo poderosos: las parejas de países con tales lazos siguieron comerciando unas cinco veces más entre sí que las parejas sin tales vínculos, siendo todo lo demás iguales. El resultado neto fue que los socios comerciales con los que los países (o grupos de países) hacían la mayor parte de sus actividades antes del accidente permanecieron en gran medida sin cambios después de la crisis.

Volviendo al futuro: si el comercio global no se detuvo en la década de 1930, es razonablemente seguro decir que tampoco lo hará en la década de 2020. De hecho, los análisis de cómo podría parecer una guerra comercial bajo Trump sugieren caídas mucho más pequeñas en el comercio que ocurrió en la década de 1930. Moody's Analytics estima que si Estados Unidos impusiera aranceles propuestos a China y México y esos dos países tomaran represalias en especie, ese y otros factores reducirían las exportaciones estadounidenses en $85 mil millones en 2019. Eso es sólo alrededor del 4% del total de las exportaciones estadounidenses en 2015. Por supuesto, una guerra comercial más amplia tendría un efecto más significativo, pero es muy poco probable que las consecuencias sean tan graves como en la década de 1930.

Del mismo modo, si la amplitud del comercio no cambiara mucho a pesar de los drásticos descensos en profundidad durante la Gran Depresión, probablemente no cambiaría mucho en el caso de una guerra comercial hoy. Cabe añadir que con muchos más países independientes ahora, así como con cadenas de suministro más fragmentadas verticalmente, los efectos estimados de la distancia geográfica en el comercio de mercancías son en realidad mayores que en la década de 1930.

Dónde competir

Si es poco probable que las interacciones transfronterizas en conjunto se desvanezcan, ¿cuál es la razón por la que las multinacionales se retiran? La reciente Economista artículo sobre el retiro de empresas globales, que ha suscitado un debate significativo, señaló los problemas de desempeño que han experimentado. Pero las disminuciones en los últimos tres o cuatro años se produjeron en un entorno de caída de los precios de los productos básicos, caída de la demanda de servicios relacionados con la globalización y, para las empresas estadounidenses, cambios en las tasas de cambio, factores que claramente desempeñaron un papel muy importante en las cifras de rendimiento. Y las disminuciones a más largo plazo durante el último decenio coinciden con un período en el que la mundialización se ralentizó.

Argumentar que los problemas de desempeño deficientes durante este período deberían obligar a reconsiderar la multinacionalización sería como argumentar que Singapur, el país más profundamente conectado del mundo según el Índice de Conexión Global de DHL, debería retirarse de la globalización debido a los problemas de crecimiento que ha experimentado desde la crisis financiera. El último informe del Comité oficial de Singapur sobre la economía futura rechaza esa noción, diciendo que la globalización a través del comercio, el capital y las corrientes de conocimientos sigue siendo el futuro, en lo que respecta a Singapur. E incluso en países mucho menos dependientes de las exportaciones que Singapur, un retroceso generalizado de la mundialización sería contraproducente.

Incluso cuando las condiciones económicas son favorables y la mundialización avanza rápidamente, como ocurrió hace varios decenios, las multinacionales pueden hacer frente a problemas de desempeño. Mi artículo de HBR 2003, «La estrategia olvidada» observa que entre 1990 y 2001, Fortuna Las empresas de Global 500 registraron sistemáticamente rendimientos promedio de ventas inferiores para sus operaciones en el extranjero que para sus operaciones nacionales. Dadas las dificultades que entraña el derecho de la distancia, la multinacionalización siempre ha sido una opción, no un imperativo. Algunas empresas —e industrias— claramente exageraron, especialmente en los años previos a la crisis financiera.

Organizando para el éxito

A medida que las empresas reevalúan sus estrategias de globalización a la luz de las presiones proteccionistas, también deberían pensar en cambios estructurales que puedan ayudar a impulsar el desempeño. Si bien una estructura centrada en los países tiene sentido si la adaptación es la única estrategia global de una empresa, las empresas harían mejor en adoptar modelos que también apoyen la agregación y el arbitraje. Dos son particularmente dignos de destacar:

Estructuras basadas en la región. La organización de acuerdo a la región permite a las empresas aprovechar las similitudes entre países vecinos. Un análisis de 29 variables de distancia muestra que en casi todos los casos los países de la misma región proponen puntuaciones de similitud más altas que los países de diferentes regiones, y a menudo por márgenes muy amplios. La advertencia (parcial) es que dos acuerdos regionales vitales, la UE y el TLCAN, están sujetos a considerables tensiones a partir de este escrito.

Estructura frontal trasera. Esta variante de la organización matricial se centra en la localización en el front-end (cerca del cliente) mientras emplea una plataforma back-end centralizada para apoyar la integración en I+D, producción, funciones de soporte, etc. Donde se dibuja la línea puede variar: Muchas empresas integran sólo funciones de back-office. Otros, por ejemplo, Uber y Airbnb, salen al mercado con plataformas de IT que permiten una globalización rápida y ligera de activos.

Además de optimizar las estructuras formales, las empresas deben renovar su compromiso con herramientas que fortalezcan el tejido conectivo en toda la corporación: una cultura fuerte, diversidad interna y movilidad,. En el entorno actual de creciente sentimiento nacionalista y burla de «ciudadanos de la nada», las empresas deben fortalecer su enfoque en el cosmopolitismo en la alta dirección, tal vez la dimensión a lo largo de la cual las grandes empresas son las menos globalizadas.

Lo que falta en gran parte del debate de hoy es la noción de contingencia: un enfoque caso por caso en el que un movimiento relacionado con la mundialización se evalúa por sus propios méritos, en lugar de someterse a algún mandamiento general sobre si debe ir adelante y globalizarse o volver a casa. Dicho esto, muchas empresas multinacionales necesitan prestar renovada atención a dónde compiten, es decir, a la selección del mercado.

También deben resistir la idea de que una empresa verdaderamente global debe competir en todos los mercados principales. Alrededor del 64% de los encuestados a la encuesta HBR 2007 estuvo de acuerdo con este (non) dictum, sin embargo, un análisis de los datos financieros internos de 16 multinacionales alrededor de ese tiempo indicó que ocho de ellas tenían grandes unidades geográficas que destruyeron valor después de que se tuvieran en cuenta sus costos de financiamiento. Esos problemas aún persisten. Toyota, por ejemplo, parece ser el único competidor importante en la industria automotriz altamente globalizada que ha logrado acumular una cuota de mercado significativa en Japón, América del Norte y Europa y en economías emergentes clave, al tiempo que sigue siendo altamente rentable. Por el contrario, la mayoría de los fabricantes de automóviles principales estarían mejor atendidos siguiendo el ejemplo de GM, que arrojó su operación europea deficitaria, Opel, en marzo de 2017.

Los datos recientes sobre empresas clasificadas entre las 100 mejores con la mayor cantidad de activos ubicados fuera de sus países de origen cuentan una historia similar. Aunque estas empresas tienden a operar en docenas de países, sus cuatro principales mercados —incluido su mercado de origen — representan alrededor del 60% de sus ingresos y probablemente una porción mayor de las ganancias totales. Y solo un porcentaje de un solo dígito de la Fortuna Global 500, las empresas más grandes del mundo por ingresos, ganan al menos el 20% de sus ingresos en cada una de las regiones «tríadas» de América del Norte, Europa y Asia-Pacífico.

Al ordenar en qué mercados centrarse, es importante tener en cuenta que la ley de distancia se aplica tanto a la inversión extranjera directa como al comercio. Aunque la IED es menos sensible a la distancia geográfica que el comercio, estimo que el efecto de un lenguaje común y de un vínculo entre colonias y colonizadores es similar y la IED es más sensible a las diferencias en el ingreso per cápita.

Así que a medida que las empresas hoy sopesan sus opciones, deben buscar oportunidades en las que puedan encontrar afinidades culturales, administrativas/políticas, geográficas y económicas. Esto resuena aún más cuando recordamos que las relaciones con los países se hicieron aún más importantes durante la década de 1930. A medida que cambia el entorno político, los líderes empresariales deben vigilar cuidadosamente cómo sus países de origen están realineando sus vínculos internacionales y comprometerse en su propia diplomacia corporativa.

Recuerde también que quedarse en casa es una opción. Sólo alrededor del 0,1% de las empresas del mundo son multinacionales, aunque dado que la multinacionalización está muy sesgada hacia las grandes empresas, esto subestiman en gran medida su impacto global. (Sus filiales extranjeras generan el 10% del PIB mundial, y las propias multinacionales representan más del 50% del comercio mundial). Para las empresas con sede en grandes economías emergentes, centrarse en el mercado interno, donde disfrutan de ventajas de los tribunales nacionales, así como de un rápido crecimiento, puede ser una propuesta particularmente atractiva.

Los líderes deben resistir la idea de que una empresa global tiene que competir en todos los mercados.

Por supuesto, el comercio puede ocurrir sin la multinacionalización, y esto es lo que algunos tout como la ola del futuro: El Economista apunta a «una creciente cohorte de pequeñas empresas que utilizan el comercio electrónico para comprar y vender a escala mundial». Pero el comercio electrónico sigue siendo significativamente menos internacionalizado que el comercio fuera de línea. Y a la luz de los cambios que se están produciendo en el entorno político, este parece un momento particularmente desfavorable para pensar que uno puede llegar a ser global simplemente creando un sitio web o uniéndose a una plataforma en línea.

Cómo competir

Si llega a la conclusión de que su empresa debe seguir haciendo negocios en una variedad de mercados, todavía tiene que averiguar si desea cambiar el tipo o la combinación de estrategias que utiliza en respuesta a las presiones proteccionistas. A un nivel alto, las estrategias de mundialización tienen tres componentes, como se describe en mi libro de 2007, Redefiniendo la estrategia global.

Las empresas utilizan adaptación cuando quieran ajustarse a las diferencias entre países a fin de responder a las necesidades locales. Ellos usan agregación para lograr economías de escala y alcance que se extiendan más allá de las fronteras nacionales. Y arbitraje se utilizan estrategias para explotar las diferencias, como los bajos costos laborales en un país o mejores incentivos fiscales en otro.

La forma en que las empresas deben utilizar estas tres estrategias cambiará un poco en un mundo proteccionista, pero quizás menos de lo que crees. Toma adaptación. Jeffrey Immelt no está solo cuando habla del «pivote audaz» de su compañía lejos de la agregación y la importancia de «localizar» en el entorno actual. Firmas debería busquen oportunidades para intensificar sus esfuerzos de adaptación, ya que ser más sensibles a las diferencias puede ayudar a reducir el impacto del proteccionismo.

¿Cuáles son sus opciones de globalización?

ADAPTACIÓN aumenta los ingresos y la cuota de mercado adaptando productos y servicios a los gustos y necesidades locales.

AGREGACIÓN ofrece economías de escala mediante la expansión de las operaciones en mercados regionales o mundiales.

ARBITRAJE explota las diferencias en los costos laborales, los regímenes fiscales y otros factores entre los mercados nacionales y regionales.

La forma más obvia para que una empresa se adapte es variar los productos, las políticas, el posicionamiento del mercado, etc. para adaptarse a los mercados locales. Sin embargo, cada variación aumenta los costos y la complejidad. Por lo tanto, la adaptación inteligente normalmente implica limitar la cantidad de variación, así como encontrar formas de mejorar la eficacia y eficiencia de cualquier cambio que se introduzca. Por ejemplo, las empresas pueden diseñar plataformas comunes en las que se ofrecen variantes locales. O pueden externalizar algunos de los costos de adaptación a través de franquicias, joint venture u otros tipos de asociaciones.

Sin embargo, si bien una mayor adaptación puede tener sentido, las multinacionales no deberían colocarla automáticamente por encima de todo, ya que hacerlo solo socavaría sus fuentes de ventaja competitiva en relación con los competidores locales. Las empresas globales, especialmente las de economías avanzadas, suelen justificar sus estrategias transfronterizas principalmente sobre la base de la agregación. En los casos más clásicos, invierten en activos tecnológicos o de marketing intangibles que pueden escalar más allá de las fronteras nacionales. Esas ventajas normalmente tienen que ser bastante grandes para superar la ventaja de los competidores locales en el tribunal local. La lógica económica de la agregación no se evaporará para las multinacionales que han construido un negocio saludable y rentable en mercados extranjeros, incluso si algunos países hacen que sea más caro operar dentro de sus fronteras. Las empresas que tienen operaciones en mercados en los que sólo tienen un éxito marginal, por otro lado, pueden necesitar retractarse.

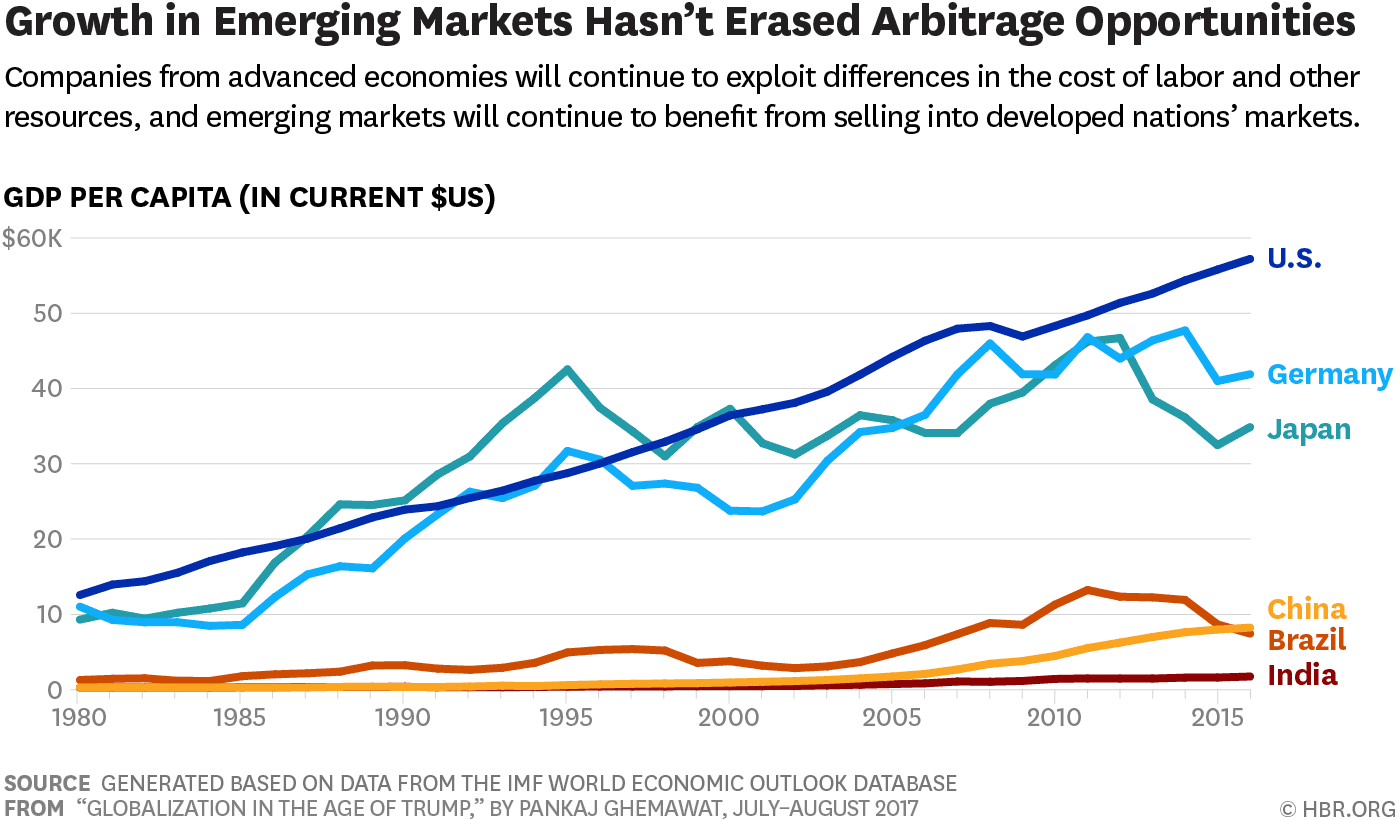

En cuanto al arbitraje, las oportunidades que tienen las multinacionales verticales para globalizarse en el lado de la oferta y no en el de la demanda se han reducido algo en los últimos años, pero siguen siendo grandes. Incluso con el aumento de la prosperidad en los grandes mercados emergentes, el PIB per cápita de los Estados Unidos sigue siendo siete veces el de China y 33 veces el de la India. Las diferencias en los regímenes fiscales entre los países tampoco están desaparecen, y seguirán brindando oportunidades de arbitraje. Según la OCDE, la dispersión de los tipos del impuesto sobre sociedades entre los países apenas ha cambiado desde 2007, y los progresos en la reducción de los paraísos fiscales han sido lentos. Además, las diferencias entre países en materia de seguridad, salud y normas ambientales siguen persistiendo también, aunque la explotación de estas diferencias plantea preocupaciones éticas.

Las multinacionales que salen de los mercados emergentes tienden a partir de ventajas arraigadas en el arbitraje, que compiten en el extranjero sobre la base de bajos costos en el país. Esta estrategia sigue siendo el motor que impulsa el crecimiento y la rentabilidad de la industria de servicios de IT extranjero de la India, que inspiró la El mundo es plano, lo que desencadenó una ola de interés en las estrategias de arbitraje. Más de una década después, los salarios de los programadores en la India siguen siendo sólo una fracción de los de los Estados Unidos, y la reducción de costos sigue siendo la razón principal por la que las empresas optan por externalizar. Los mayores proveedores centrados en India han superado con creces a sus competidores occidentales tanto en términos de crecimiento como de rentabilidad, y a partir de junio de 2016, los cuatro principales proveedores centrados en India disfrutaron de valoraciones de mercado más del 50% mayores que las de sus cuatro competidores occidentales principales.

A medida que las empresas de países avanzados y emergentes juban por el liderazgo global, cada una tiene que reforzar su debilidad tradicional: para los titulares, eso es arbitraje; para los insurgentes, es agregación. Por ejemplo, los titulares del mundo desarrollado en servicios de IT, como Accenture e IBM, han ampliado sus fuerzas de trabajo en la India, mientras que las empresas indias están tratando de fortalecer sus marcas y capacidades tecnológicas.

Volviendo a GE, el giro de Immelt hacia la localización implica un impulso a su estrategia de adaptación. Pero Ge, como la mayoría de las otras multinacionales, no puede renunciar a la agregación o al arbitraje. Las ventajas de GE basadas en la agregación son las que sustentan su capacidad para competir en 170 países. Su máquina de I+D de $5.500 millones produce innovaciones tecnológicas superadoras a nivel mundial, su valor de marca de $34 mil millones abre puertas en todas partes, sus famosos programas de capacitación en gestión atraen y cultivan talento, y su alcance en productos, servicios y geografías contribuyen a la inmensa frontera de GE potencial de agregación. Y mientras los comentarios de Immelt minimizan astutamente el arbitraje salarial como «lo que hizo GE en la década de 1980», en contraste con su enfoque actual en vender más en el extranjero, el arbitraje se ha arraigado suficientemente en la empresa durante las últimas décadas como para que probablemente no desaparezca y seguirá siendo parte de su estrategia de mundialización. En mi opinión, la estrategia de «localización» de GE se entiende mejor como la que mantiene una fuerza central en la agregación, al tiempo que reduce el énfasis previo de la empresa en el arbitraje y se vuelve más adaptable.

Participar con la sociedad

Junto con dónde y cómo competir, las preguntas sobre cómo relacionarse con la sociedad están adquiriendo cada vez más importancia en las agendas de los líderes empresariales. Excepto en las industrias altamente reguladas, las empresas han tratado históricamente las interacciones con los gobiernos, los medios de comunicación y el público como una idea posterior en el establecimiento de una estrategia. Pero ahora, como señala Martin Reeves de BCG, «En muchos casos, las empresas están viendo impactos mayores de factores políticos y macroeconómicos que de consideraciones competitivas». Esos factores, dice, incluyen los movimientos de los tipos de cambio impulsados por el Brexit, las fluctuaciones de los precios de las acciones en respuesta a los pronunciamientos políticos, y el costo de cambiar los planes de inversión a la luz de los cambios previstos en la política comercial. Añadiría a la lista el aumento de las ONG, la proliferación de las redes sociales y el aumento del sentimiento antiglobalización.

Las empresas se ven limitadas en sus respuestas a estos desarrollos por una serie de factores. En primer lugar, la reacción contra la globalización también es, en parte, una reacción contra las grandes empresas. La reputación general de los negocios se encuentra en un mínimo histórico. En una encuesta reciente, el Pew Research Center preguntó a los encuestados en Estados Unidos cuánto contribuía la gente en 10 ocupaciones al bienestar de la sociedad. Los ejecutivos de negocios se clasificaron al final, por delante sólo de los abogados. Solo el 24% de los encuestados dijo que pensaban que los líderes empresariales contribuían «mucho». El 2017 Edelman Trust Barómetro también informa de un mínimo histórico para la credibilidad del CEO. Y las decisiones de las empresas sobre cómo desplegar el capital reputacional que poseen se complican por las tensiones entre los ciudadanos de un país y su gobierno. El CEO de Uber, Travis Kalanick, se encontró con problemas con la percepción pública cuando se unió al consejo asesor empresarial de Trump, por ejemplo, así como incertidumbres acerca de cómo evolucionará el entorno más amplio.

En ese contexto, hablar más sobre cuestiones sociales, como se les ordena a los líderes empresariales de hoy en día, no es una panacea. Si bien es difícil ofrecer instrucciones sencillas sobre cómo hacer frente a estas complejidades, la ley de la semiglobalización sugiere un mandamiento y una visión única. En primer lugar, la orden judicial: La alineación con lo que los gobiernos quieren dondequiera que opere una empresa es poco probable que sea una estrategia sostenible. Las empresas multinacionales necesitan elaborar agendas gubernamentales y sociales que estén tanto localizadas como vinculadas entre países. Las presiones contra la globalización requieren que las multinacionales ofrezcan más beneficios locales (y se comuniquen sobre ellos) en los países donde operan. Tales esfuerzos deben ir mucho más allá del cumplimiento para incluir contribuciones en forma de puestos de trabajo, tecnología,.

La reacción contra la globalización también es, en parte, una reacción contra las grandes empresas.

Por supuesto, hay peligros de desplazarse demasiado hacia la localización. Considere cómo IBM respondió al surgimiento del régimen nazi en Alemania. En lugar de retirarse —incluso cuando se hizo evidente que el censo que IBM estaba apoyando estaba siendo utilizado para identificar judíos para la Persecution—, IBM trató de hacer crecer su negocio con el gobierno nazi. En 1937, el entonces director ejecutivo Thomas Watson recibió y aceptó una medalla de Hitler por «servicio al Reich». Cabe esperar que esa estrategia ni siquiera merecería ser examinada hoy.

La ley de la semiglobalización también ofrece una visión importante: Abordar gran parte de nuestro malestar actual, incluido pero no limitado al sentimiento antiglobalización, requiere cambios de política interna en lugar de cerrar las fronteras. Por ejemplo, una de las principales quejas sobre la mundialización actual es la sensación de que ha contribuido a aumentar la desigualdad de ingresos y que se ha dejado atrás una gran franja de población en las economías avanzadas. En los Estados Unidos, la desigualdad de ingresos ha aumentado recientemente a niveles observados por última vez en la década de 1920, y otros países, especialmente los desarrollados, han registrado aumentos similares, aunque menos dramáticos. Mientras tanto, las ganancias corporativas se acercan a sus niveles históricos más altos.

Sin embargo, la percepción generalizada de que la mundialización es la principal culpa de este problema es empíricamente inverosímil. La mayoría de las investigaciones sugieren que el progreso tecnológico y (en los Estados Unidos) el declive de los sindicatos han contribuido más a la desigualdad que la globalización. La corroboración es proporcionada por ejemplos del mundo real: si los Países Bajos pueden preservar una distribución más razonable del ingreso a pesar de tener una relación entre comercio y PIB seis veces superior a la de Estados Unidos, parece extraño culpar a la globalización por el nivel mucho más alto de desigualdad en la economía estadounidense. E incluso si uno se inclina a señalar con el dedo a la globalización, está claro que el proteccionismo es una solución mucho más cara que las redes de seguridad del gobierno, los aumentos del salario mínimo, los cambios en la política fiscal, los programas de capacitación laboral,. Tales políticas no suelen ser favorecidas por las grandes empresas, por lo que las voces corporativas que las defienden hacen una declaración poderosa. Además, el cierre de fronteras no hace nada para preparar a un país para hacer frente a las amenazas relacionadas con la automatización para el empleo que dominan el debate sobre el futuro del trabajo.

Lectura adicional

Mundo 3.0: Prosperidad global y cómo lograrlo

Pankaj Ghemawat

Harvard Business Press, 2011

«La gestión de las diferencias: el desafío central de la estrategia global»

Pankaj Ghemawat

HBR, marzo 2007

«La Corporación Cosmopolita»

Pankaj Ghemawat

HBR, mayo 2011

«La Empresa Integrada Globalmente»

Samuel J. Palmisano

Relaciones Exteriores, mayo/junio de 2006

«Por qué su empresa necesita una política exterior»

John Chipman

HBR, septiembre 2016

Mi investigación sobre el libro de 2011, Mundo 3.0: Prosperidad global y cómo lograrlo, ofrece una evaluación a fondo de los diversos daños atribuidos a la mundialización. (Esperaba que la reacción actual llegara varios años antes de que lo hiciera.) Algunos, como los riesgos asociados con los desequilibrios internacionales en el comercio y las inversiones, son realmente reales y significativos. Sin embargo, la mayoría de los demás resultan demasiado exagerados en relación con los niveles reales de integración internacional. Por ejemplo, la contribución del transporte aéreo internacional a las emisiones de gases de efecto invernadero relacionadas con la energía es sólo una décima parte de lo que los viajeros aéreos británicos estimados en una encuesta. Para hacer frente al calentamiento global, sería mucho más eficaz abordar fuentes más grandes, como la vivienda o la conducción. Mi investigación sugiere que la apertura internacional debe ir acompañada de políticas nacionales específicas para hacer frente a los efectos secundarios que tiene la mundialización.

Esa perspectiva es, por supuesto, lo opuesto a la aparente preferencia del presidente Trump por la desregulación interna y la intervención internacional, lo que me lleva a mi último punto, que puede parecer políticamente partidista pero está arraigado en la noción común de que la estrategia de mercado y no mercado de una empresa debe estar en alineación. Si su empresa es o puede ser global, no es buena idea apoyar activamente las políticas que crean barreras al comercio y los flujos de capital, hacen que las personas sean menos móviles y deslegitimen la idea de que las empresas pueden contribuir al bienestar de las personas en más de un país, incluso si lo único que le importa es valor del accionista. A largo plazo, las empresas que dependen en gran medida del abastecimiento del extranjero (como Walmart) y las que exportan mucho más de lo que importan (como GE) se beneficiarían de unir fuerzas para oponerse al proteccionismo.

CONCLUSIÓN

En su clásico 2006 Relaciones Exteriores Samuel Palmisano, entonces presidente y CEO de IBM, señaló que hace 150 años, las empresas que cruzaban fronteras se dedicaban principalmente al comercio, pero a principios de 1900, habían comenzado a invertir en la localización de la producción. También proclamó la reciente aparición de una nueva forma corporativa, la empresa integrada globalmente, para la cual «las fronteras estatales definen cada vez menos los límites del pensamiento o la práctica corporativa».

Desde la perspectiva de hoy, eso parece demasiado rosado a la mitad. Pero hay algunas buenas noticias para aquellos que se encargan de empresas multinacionales líderes. En primer lugar, la corporación global nunca llegó a estar tan integrada como había profetizado Palmisano, por lo que la cantidad de cambio que se requiere si la globalización va a la inversa es menor de lo que la gente podría pensar. En segundo lugar, todavía no está claro si se producirá una retirada de la globalización: la actividad internacional se ha estancado en los últimos años, pero no ha disminuido significativamente. Y tercero, incluso si la globalización sufriera una inversión violenta similar a la experimentada a comienzos de la década de 1930, el mundo seguiría siendo más globalizado en términos de comercio e inversión extranjera directa que en la década de 1920, y mucho menos en el siglo XIX. Así pues, volver a la estructura multinacional de hace 100 años o a las estructuras basadas en el comercio de hace 150 años, es más verosímil. La estrategia y la práctica de la mundialización han avanzado mucho más allá de las prescripciones que esos modelos históricos implicarían, y los líderes se verían mal servidos al retroceder.

— Escrito por Pankaj Ghemawat