Finalmente, la evidencia de que la gestión a largo plazo vale la pena

Las empresas ofrecen resultados superiores cuando los ejecutivos gestionar para la creación de valor a largo plazo y resistir la presión de analistas e inversores para que se centren excesivamente en satisfacer las expectativas de ganancias trimestrales de Wall Street. Esto nos ha parecido intuitivamente cierto durante mucho tiempo. Hemos visto a empresas como Unilever, AT&T y Amazon tener éxito al adherirse decididamente a una visión a largo plazo. Y, sin embargo, no hemos tenido los datos completos necesarios para cuantificar payoff de la gestión a largo plazo, hasta ahora.

Nueva investigación, liderada por un equipo del McKinsey Global Institute en cooperación con FCLT Global, descubrió que las empresas que operan con una verdadera mentalidad a largo plazo han superado sistemáticamente a sus pares de la industria desde 2001 en casi todas las medidas financieras que importan.

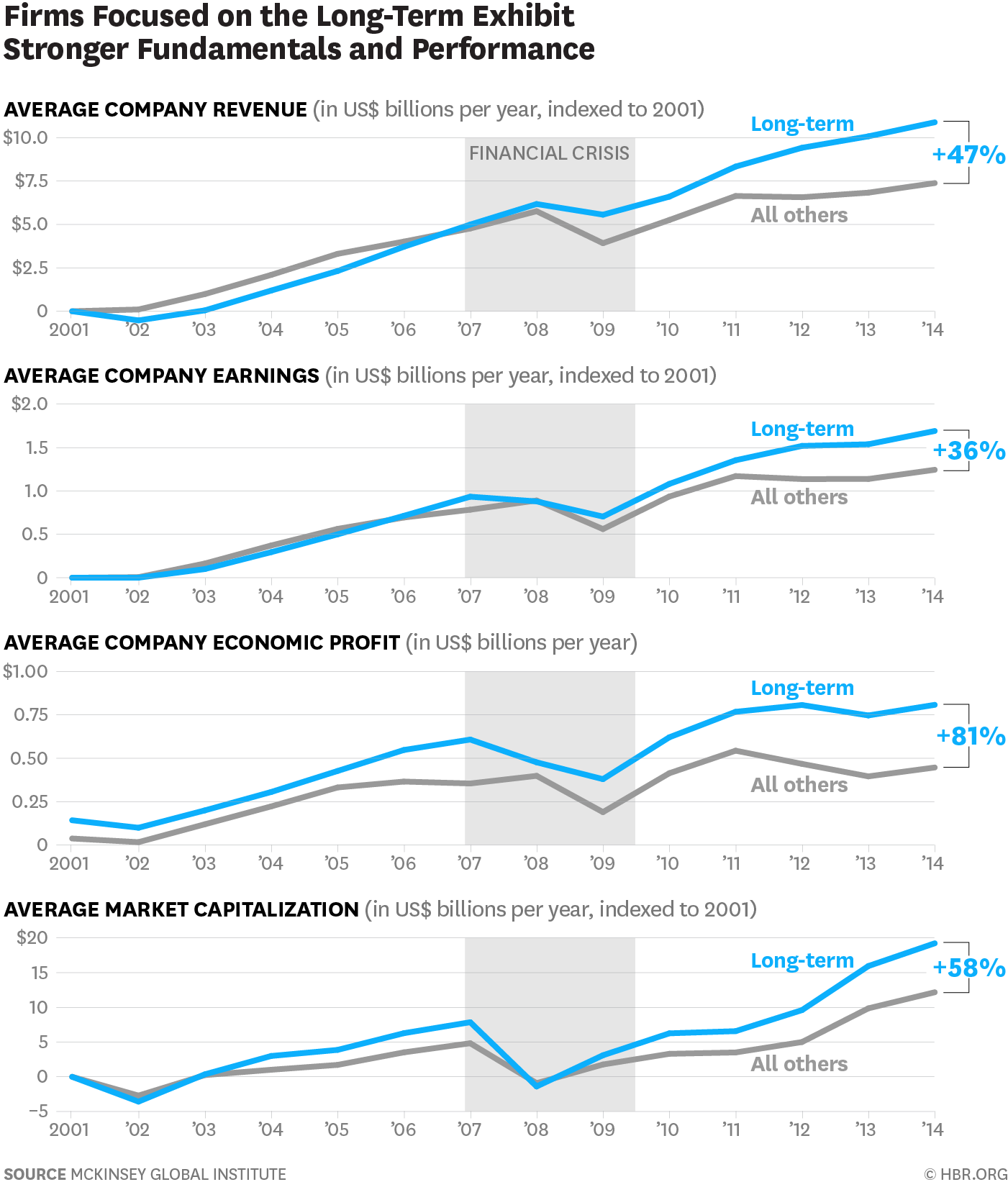

Las diferencias eran dramáticas. Entre las empresas que identificamos como centradas en el largo plazo, el crecimiento promedio de ingresos y ganancias fue 47% y 36% más alto, respectivamente, en 2014, y la capitalización de mercado también creció más rápido. Los retornos a la sociedad y a la economía en general fueron igualmente impresionantes. Con nuestras medidas, las empresas que fueron gestionadas a largo plazo agregaron en promedio casi 12.000 puestos de trabajo más que sus pares entre 2001 y 2015. Calculamos que el PIB de los Estados Unidos durante la última década bien podría haber crecido en 1 billón de dólares adicionales si toda la economía hubiera funcionado al nivel que nuestros incondicionales a largo plazo entregaron — y hubiera generado más de cinco millones de puestos de trabajo adicionales durante este período.

¿Quiénes son estos supersuperadores y cómo los identificamos? Vamos a sumergirnos en esas respuestas en breve. Pero primero, vale la pena detenerse para considerar por qué encontrar datos concluyentes que establezcan las recompensas de la gestión a largo plazo ha sido tan difícil, y cómo ha sido tan enredado el debate sobre este tema como resultado.

En los últimos años hemos aprendido mucho sobre las causas del corto plazo y su poder intensificante. Sabemos de Encuestas de la FCLT, por ejemplo, que el 61% de los ejecutivos y directores dicen que reducirían el gasto discrecional para evitar el riesgo de perder ganancias, y un 47% más retrasaría el inicio de un nuevo proyecto en tal situación, incluso si hacerlo condujera a un posible sacrificio de valor. También sabemos que la mayoría de los ejecutivos sienten que el equilibrio entre la rendición de cuentas a corto plazo y el éxito a largo plazo ha caído fuera de juego; el 65% dice que la presión a corto plazo que enfrentan ha aumentado en los últimos cinco años. Todos podemos ver lo que parece ser el resultado del excesivo corto plazo en forma de niveles récord de recompra de acciones en Estados Unidos y mínimos históricos en nuevas inversiones de capital.

Sin embargo, aunque medir el aumento de las presiones a corto plazo e identificar incentivos perversos es bastante sencillo, evaluar el impacto final del corto plazo de las empresas en el desempeño y el crecimiento macroeconómico de las empresas es sumamente complejo. Después de todo, el «corto plazo» no corresponde a ninguna métrica cuantificable. Es una confluencia de tantos factores complejos que puede ser casi imposible de fijar. Como resultado, a pesar de los persistentes llamamientos a un comportamiento a largo plazo por parte de nosotros y de los directores ejecutivos que comparten nuestras opiniones, como Larry Fink de BlackRock y Mark Wiseman, ex jefe de la Junta de Inversiones del Plan de Pensiones del Canadá, un verdadero debate ha seguido enfureciendo entre economistas y analistas sobre si el corto plazo realmente destruye el valor.

Los estudios académicos han vinculado los posibles efectos del corto plazo a tasas de inversión más bajas entre las empresas que cotizan en bolsa y disminuyó la rentabilidad a lo largo de un horizonte multianual. Trabajo ambicioso incluso ha intentado cuantificar el crecimiento económico perdido debido a los recortes del gasto en I+D impulsados por el corto plazo, situándolo en un rango de alrededor del 0,1% anual. Otros investigadores, sin embargo, siguen siendo escépticos. Cómo, ellos preguntan, ¿podrían las ganancias corporativas en los Estados Unidos seguir siendo tan alto durante tanto tiempo si el corto plazo fuera un obstáculo para el rendimiento? ¿Y no es el enfoque en los resultados trimestrales una consecuencia natural del riguroso gobierno corporativo que hace que los ejecutivos rindan cuentas?

Lo que realmente medimos — y los límites de nuestro conocimiento

Para ayudar a proporcionar una mejor base fáctica para este debate, MGI, trabajando con colegas de McKinsey de nuestra práctica de Strategy & Corporate Finance, así como con el equipo de FCLT Global, comenzó el otoño pasado para idear una manera de medir sistemáticamente el corto plazo y el largo termismo a nivel de la empresa. Comenzó con el desarrollo de un Índice Corporativo Horizonte patentado. Los datos de este índice proceden de 615 empresas no financieras que habían reportado resultados continuos entre 2001 y 2015 y cuya capitalización de mercado en ese período había superado los 5.000 millones de dólares en al menos un año. (Queríamos centrarnos en las empresas lo suficientemente grandes como para sentir las posibles presiones a corto plazo ejercidas por accionistas, juntas, activistas y otros). Colectivamente, nuestra muestra representa alrededor del 60% al 65% de la capitalización total del mercado público estadounidense durante este período. Para garantizar resultados válidos y evitar sesgos en nuestra muestra, evaluamos todas las empresas de nuestro índice sólo en relación con sus pares de la industria con conjuntos de oportunidades similares y condiciones de mercado y los siguió a lo largo de varios años. Nosotros también l a la composición proporcional de los grupos a largo y corto plazo para garantizar que sean aproximadamente equivalentes, de modo que los resultados diferenciales de las industrias individuales no puedan sesgar los resultados globales, y llevó a cabo otras pruebas y controles para garantizar la solidez estadística. (Para más información sobre nuestra metodología descargar el informe completo.)

Una última advertencia: Aunque creemos firmemente que nuestro índice nos permite clasificar empresas como «a largo plazo» de una manera imparcial, nuestros hallazgos son sólo descriptivos. No estamos diciendo que una orientación a largo plazo cause un mejor rendimiento, ni hemos controlado todos los factores que podrían afectar la relación entre esos dos. Todo lo que podemos decir es que las empresas con una orientación a largo plazo tienden a rendir mejor que las empresas similares pero centradas en el corto plazo. Aun así, la correlación que descubrimos entre comportamientos que tipifican un enfoque a largo plazo y un rendimiento histórico superior ofrecen un mensaje que es difícil de ignorar.

Para construir nuestro Índice de Horizonte Corporativo, identificamos cinco indicadores financieros, seleccionados porque coinciden con cinco hipótesis que habíamos desarrollado sobre las formas en que las empresas a largo y corto plazo podrían diferir. Estos indicadores e hipótesis fueron:

- Inversión. La relación entre el gasto en capital y la depreciación. Asumimos que las empresas a largo plazo invertirán más y más consistentemente que otras compañías.

- Calidad de las ganancias. Acumulaciones como parte de los ingresos. Nuestra creencia es que las ganancias de las empresas a largo plazo dependerán menos de decisiones contables y más en el flujo de caja subyacente que otras empresas.

- Crecimiento del margen. Diferencia entre el crecimiento de las ganancias y el crecimiento de ingresos. Suponemos que las empresas a largo plazo tienen menos probabilidades de crecer sus márgenes de manera insostenible para alcanzar objetivos a corto plazo.

- Crecimiento de los ingresos. Diferencia entre el crecimiento de ganancias por acción (BPA) y el crecimiento real de las ganancias. Hacemos la hipótesis de que las empresas a largo plazo se centrarán menos en cosas como la obsesión de Wall Street con los ingresos por acción, que pueden verse influenciados por acciones como la recompra de acciones, y más en el aumento o la caída absoluta de las ganancias reportadas.

- Orientación trimestral. Incidencia de golpear o faltar objetivos BPA por menos de dos centavos. Asumimos que las empresas a largo plazo tienen más probabilidades de perder los objetivos de ganancias por pequeñas cantidades (cuando fácilmente podrían haber tomado medidas para alcanzarlos) y menos propensas a alcanzar los objetivos de ganancias por pequeñas cantidades (donde hacerlo desviar recursos de otras necesidades empresariales).

Después de ejecutar las cifras de estos indicadores, surgieron dos grandes grupos entre las 615 grandes y medianas empresas estadounidenses que cotizan en bolsa: un grupo «a largo plazo» de 164 empresas (alrededor del 27% de la muestra), que eran a largo plazo en relación con sus pares de la industria en toda la muestra o claramente se convirtieron en más largo plazo, entre la primera mitad del período de muestreo y la segunda mitad, y un grupo de referencia de las 451 empresas restantes (alrededor del 73% de la muestra). La brecha de rendimiento que se abrió posteriormente entre estos dos grupos de empresas ofrece la evidencia más convincente hasta la fecha del costo relativo del corto plazo, y de los resultados payoff se derivan de la gestión a largo plazo.

Trillones de dólares de creación de valor en juego

Para recapitular, entre 2001 y 2014, las empresas a largo plazo identificadas por nuestro Índice de Horizontes Corporativos aumentaron sus ingresos en un 47% más que otras en sus grupos industriales y sus ganancias en un 36% más, en promedio. Su crecimiento de ingresos fue menos volátil durante este período, con una desviación estándar de crecimiento del 5,6%, frente al 7,6% para todas las demás empresas. Nuestras firmas a largo plazo también parecían más dispuestas a mantener sus estrategias en tiempos de estrés económico. Durante la crisis financiera mundial 2008-2009, no solo vieron disminuciones menores en los ingresos y los ingresos, sino que también continuaron aumentando las inversiones en investigación y desarrollo, mientras que otras disminuyeron. De 2007 a 2014, su gasto en I+D creció a una tasa anualizada del 8,5%, superior a la tasa del 3,7% de otras empresas.

Otra forma de medir la creación de valor de las empresas a largo plazo es mirar a través de la lente de lo que se conoce como «beneficio económico». El beneficio económico representa el beneficio de una empresa después de restar un cargo por el capital que la empresa ha invertido (capital de trabajo, activos fijos, fondo de comercio). El cargo de capital es igual a la cantidad de capital invertido multiplicado por el costo de oportunidad del capital, es decir, el rendimiento que los accionistas esperan obtener al invertir en empresas con un riesgo similar. Considere, por ejemplo, la Compañía A, que gana $100 de beneficios operativos después de impuestos, tiene un costo de capital del 8% y $800 de capital invertido. En este caso, su cargo de capital es $800 veces 8%, o $64. Resta la carga de capital de los beneficios da $36 de beneficio económico. Una empresa está creando valor cuando su beneficio económico es positivo, y destruye valor si su beneficio económico es negativo.

Con esta métrica, la brecha entre las empresas a largo plazo y el resto es aún mayor. De 2001 a 2014, los gestores a largo plazo aumentaron acumulativamente sus beneficios económicos en un 63% más que las demás empresas. En 2014 su beneficio económico anual era 81% mayor que sus pares, un homenaje a la asignación de capital superior que llevó a la creación de valor fundamental.

Ningún camino va directamente hacia arriba, por supuesto, y las empresas a largo plazo de nuestra muestra todavía se enfrentaron a muchos tiempos de prueba de caracteres. Durante la última crisis financiera, por ejemplo, vieron que sus precios de las acciones sufrieron mayores impactos que sus contrapartes a corto plazo. Después, sin embargo, las empresas a largo plazo superaron significativamente, añadiendo un promedio de 7 mil millones de dólares más a la capitalización de mercado de sus empresas desde 2009 y 2014 que sus pares a corto plazo.

Aunque no podemos medir directamente el costo del corto plazo, nuestro análisis da una indicación de cuán grande puede ser el valor de lo que queda en la mesa. Como se señaló anteriormente, si todas las empresas públicas estadounidenses hubieran creado puestos de trabajo a la escala de las organizaciones enfocadas a largo plazo en nuestra muestra, el país habría generado al menos cinco millones de empleos más desde 2001 y 2015 — y un aumento adicional de 1 billón de dólares en crecimiento del PIB (equivalente a un promedio de 0,8 puntos porcentuales de Crecimiento del PIB por año). Proyectando hacia adelante, si nada cambia para cerrar la brecha entre el grupo a largo plazo y los demás, entonces la economía estadounidense podría estar renunciando a otros 3 billones de dólares en PIB y crecimiento del empleo para 2025. Evidentemente, abordar el corto plazo persistente debería ser una cuestión urgente no sólo para los inversores y las juntas, sino también para los encargados de formular políticas.

¿A dónde vamos desde aquí?

Nuestra investigación es sólo un primer paso hacia la comprensión del alcance y la magnitud del corto plazo corporativo. Por ejemplo, nuestro conjunto de datos inicial se limitó a los EE.UU., pero sabemos que el problema es global. ¿En qué se diferencian los costos y los conductores según las regiones? Nuestro conjunto de muestras se compone únicamente de empresas que cotizan en bolsa. ¿En qué se diferencian los efectos que descubrimos entre empresas privadas o entre empresas públicas con diferentes tipos de estructuras de propiedad? ¿Existen métricas que puedan ayudar a predecir cuándo una empresa se está convirtiendo en demasiado corto plazo, y en qué difieren entre industrias? Lo que es más importante, ¿cuáles son las intervenciones que resultarán más eficaces para trasladar a las organizaciones a un camino más productivo a largo plazo?

Lectura adicional

«Capitalismo a largo plazo»

Dominic Barton

Harvard Business Review, marzo de 2011

«Centrando el capital en el largo plazo»

Dominic Barton y Mark Wiseman

Harvard Business Review, enero-febrero de 2014

«Donde las tablas se quedan cortas»

Dominic Barton y Mark Wiseman

Harvard Business Review, enero-febrero 2015

«El Corto Largo»

Andrew G. Haldane y Richard Davies

Discurso, Banco de Inglaterra, mayo 2011

«Beneficios sin prosperidad»

William Lazonick

Harvard Business Review, septiembre de 2014

«¿Una orientación a largo plazo crea valor?»

Caroline Flammer y Pratima Bansal

Strategic Management Journal, febrero 2017

«Las empresas pueden adaptarse y se adaptarán a la era del populismo»

The Economist, enero 2017

En este último punto, nosotros y muchos otros hemos identificado pasos que los ejecutivos, los consejos y los inversores institucionales pueden tomar para lograr un mejor equilibrio entre alcanzar objetivos a corto plazo y operar con una visión y estrategia persistentes a largo plazo. Estos van desde la creación de mandatos de inversión que recompensan la creación de valor a largo plazo, hasta técnicas para «dessesgar» la asignación de capital corporativo, hasta replantear los enfoques tradicionales de las relaciones con los inversores y la composición de la junta directiva. Volveremos a HBR en los próximos meses con más datos e ideas sobre cómo las empresas pueden fortalecer sus músculos a largo plazo.

El mensaje clave de esta investigación no es sólo que las recompensas de la gestión a largo plazo son enormes, sino que, a pesar de fuertes presiones compensatorias, el cambio real es posible. La prueba radica en un pequeño pero significativo subconjunto de nuestros superejecutantes a largo plazo —14%, para ser precisos— que no comenzó en esa categoría. Inicialmente, estas empresas obtuvieron un puntaje en el final a corto plazo de nuestro índice. Pero en el transcurso del período de 15 años que medimos, los líderes de las empresas de esta cohorte lograron cambiar el comportamiento de sus corporaciones lo suficiente para pasar a la categoría a largo plazo. ¿Cuáles fueron las acciones prácticas que adoptaron estas empresas? Explorar esa cuestión será un foco importante para nuestra investigación en el próximo año. Por ahora, el simple hecho de su éxito es una inspiración.

Los autores también quieren agradecer a Tim Koller de McKinsey, Robert Palter y Josh Zoffer, Jonathan Bailey de FCLT Global, así como a nuestros asesores académicos George Serafeim de Harvard Business School, Stephen Terry de la Universidad de Boston y Martin Baily, de Brookings Institution, por su apoyo a la investigación de la que se extrae este artículo.

— Escrito por Dominic Barton, Sarah Keohane Williamson Dominic Barton,