Encontrar el segundo acto de su empresa

Resumen.

La aceleración de las mejoras tecnológicas ha cambiado la velocidad con la que las nuevas innovaciones penetran en los mercados. Gráficas a lo largo del tiempo, la adopción de innovaciones en el mercado ahora se asemeja a una espectacular aleta de tiburón, una versión peligrosamente deformada del modelo clásico de difusión de curvas acampanadas. Dos fuerzas han comprimido la curva de la campana: la saturación casi instantánea del mercado con nuevos productos y la rápida obsolescencia de los componentes digitales. Como resultado, muchas empresas luchan por encontrar nuevas fuentes de ingresos después de un gran éxito.

Los autores describen siete errores que hacen que las empresas, tanto las empresas tradicionales como las nuevas empresas, sean altamente vulnerables a tales ataques: (1) La empresa es demasiado delgada. (2) Su estructura de capital está construida para fracasar. (3) Ha perdido a su fundador. (4) Está supervisando a los inversores. (5) «ganó la lotería» al tener suerte con un disruptor de gran explosión. (6) Está cautivo por los reguladores. (7) Se anticipa a los clientes que no existen. Ofrecen algunas tácticas para garantizar que tu negocio sea un superviviente en un segundo acto: abandona el producto exitoso antes de que se agote. Crea una plataforma, no un producto. Convierte tu producto inicial en un servicio. Invierte o adquiere disruptores incipientes.

En resumen

La pregunta

¿Por qué tan pocas empresas logran un segundo acto exitoso? Con demasiada frecuencia crecen increíblemente rápido y luego se enfrían casi igual de rápido. El promedio de vida del S&P 500 ha caído de 67 años en la década de 1920 a 15 años en la actualidad.

La respuesta

Los nuevos productos saturan rápidamente los mercados; las ventas aumentan temprano y luego caen en picado. Los componentes digitales hacen que los productos sean obsoletos rápidamente. Siguiendo los mantras de la administración sobre el enfoque estratégico, los ejecutivos limitan los activos de su organización a los necesarios para completar una sola misión y, a continuación, se esfuerzan por encontrar una segunda fuente de ingresos exitosa.

La solución

Los autores identifican atributos comunes de las empresas que corren el riesgo de una crisis existencial y argumentan que varias tácticas pueden evitarla: abandonar los productos calientes antes de que se agoten, evolucionar para crear plataformas o ofertas de servicios en lugar de productos y adquirir empresas disruptivo antes que las originales el negocio está inactivo.

En julio de 2016 estalló una pandemia. Los pequeños monstruos conocidos como Pokémon aparecieron repentinamente por todo el mundo, amenazando con usar sus fantásticos poderes para luchar en parques, manzanas y hogares. Afortunadamente, una fuerza voluntaria dedicada se levantó rápidamente para someter a las criaturas, utilizando tecnología poco conocida incorporada en los teléfonos inteligentes para capturar y domesticar a las criaturas.

Pokémon Go fue el primer gran éxito en lo que probablemente será una potente serie de nuevos juegos multijugador para smartphones que utilizan tecnología de realidad aumentada, que superpone imágenes digitales en entornos reales. También fue lo que hemos descrito como un «disruptor del big bang», un nuevo producto que reina en gran medida indiscutible durante un período de éxito que a menudo es más corto de lo que cabría esperar de los dominadores tradicionales del mercado. (Consulte «Interrupción del Big-Bang», HBR, marzo de 2013.)

En el caso de Pokémon Go, ese período fue de solo unos meses. En su primera semana 7,5 millones de jugadores descargaron el juego. En su apogeo, solo una semana después, 28,5 millones jugaron durante una media de 1,25 horas al día. Pero 10 semanas después, el juego había avanzado en gran medida. Pokémon Go perdió 15 millones de jugadores en solo un mes.

Al final del verano, las bestias se habían ido, junto con un valor de unos 6.700 millones de dólares para Nintendo, que es copropietaria de los personajes que tenían licencia para Niantic, el desarrollador. Imaginando que los 35 millones de dólares de ingresos de los jugadores en el primer mes continuarían, los inversores añadieron 23 mil millones de dólares a la capitalización de mercado de Nintendo, que volvió a caer en la tierra en agosto.

Pokémon Go no es el único fenómeno que simplemente terminó. Los disruptores de gran explosión como Fitbit, GoPro, Zenefits y TiVo aumentaron de forma increíblemente rápida y luego se enfriaron casi con la misma rapidez. Esto se debe a que no estaban preparados para su próxima innovación. Las empresas en esa situación pueden verse atrapadas no solo sin nada para recuperar los ingresos cada vez más reducidos, sino también con sus recursos comprometidos con un producto que ya se ha desvanecido. El resultado suele ser un colapso rápido y total.

Este dramático ascenso y una caída aún más dramática nos recuerdan a F. Scott Fitzgerald, quien escribió: «No hay segundos actos en la vida de los estadounidenses». Fitzgerald se refería a la asombrosa brevedad del éxito en la floreciente industria cinematográfica de principios del siglo XX, pero la misma observación es aún más aplicable a muchas de las empresas más populares de la actualidad.

La buena noticia es que la desaparición temprana de tantas empresas jóvenes facilita el estudio de las causas subyacentes del fracaso empresarial moderno y sus soluciones. Utilizando una base de datos de más de 300 disruptores de gran explosión en múltiples industrias, hemos descubierto importantes lecciones sobre cómo lograr un segundo acto exitoso.

Aunque nos centramos aquí en el momento de crisis para las Startups, no levantar el telón de un segundo acto no es un problema solo para los grandes disruptores. Incluso las empresas más respetadas y exitosas del mundo de hoy rara vez sobreviven a su primera crisis, cuando llega. El promedio de vida de las empresas del Standard & Poor's 500 ha caído de 67 años en la década de 1920 a tan solo 15 años en la actualidad. Según Richard Foster, ejecutivo residente en el Instituto emprendedor de Yale, en 2020 hasta las tres cuartas partes de las empresas del índice serán empresas inauditas en 2010.

Esta reducción del ciclo de vida es principalmente el resultado de la rápida propagación de la disrupción digital en sectores prácticamente inalterados por la primera ola de transformación de Internet, incluida la fabricación (interrumpida por la impresión 3D y el Internet de las cosas), la agricultura (drones y sensores), el transporte (autónomo vehículos) y servicios profesionales (inteligencia artificial). Incluso si las crisis de segundo acto son más agudas entre las Startups, los titulares harían bien en entender por qué ocurren y cómo evitarlas.

Por qué existe la crisis del segundo acto

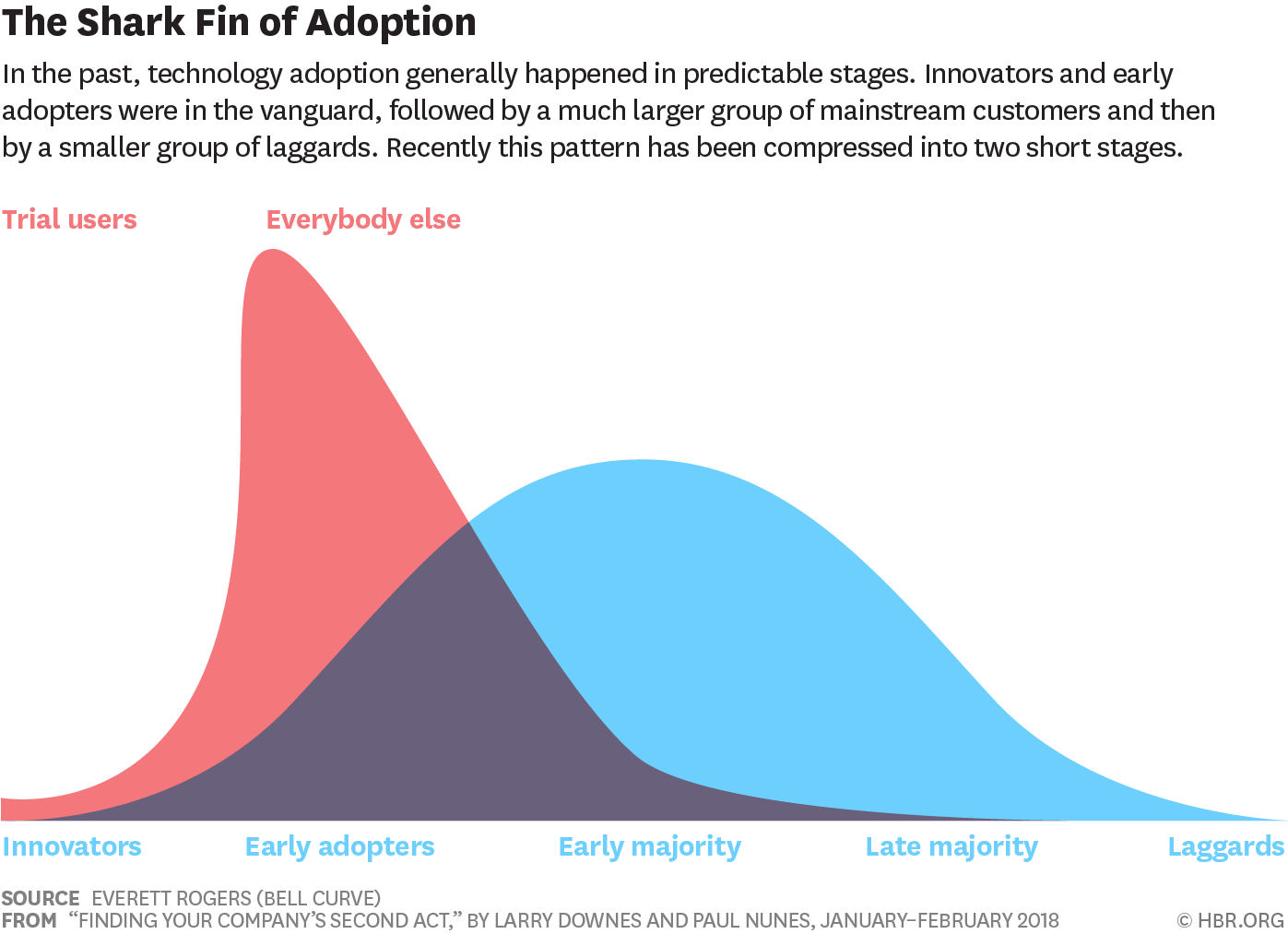

La aceleración de las mejoras tecnológicas ha cambiado la velocidad con la que las nuevas innovaciones penetran en los mercados. Gráficas a lo largo del tiempo, la adopción de innovaciones en el mercado ahora se asemeja a una espectacular aleta de tiburón, una versión peligrosamente deformada del modelo clásico de difusión de curvas acampanadas de Everett Rogers. Los cinco segmentos de mercado distintos de Rogers se han reducido a dos: usuarios de prueba, que ayudan a desarrollar el producto, y todos los demás. Los productos disruptivos, y a menudo las empresas creadas para promocionarlos, aumentan rápidamente, solo para pararse y desvanecerse casi con la misma rapidez.

Dos fuerzas han comprimido la curva de campana de Rogers. La primera es la saturación casi instantánea de nuevos productos en un número creciente de mercados, inicialmente en bienes de consumo y software, pero cada vez más en productos industriales y duraderos habilitados digitalmente. La difusión de información a través de las redes sociales y otros canales digitales ha reducido drásticamente los costos de transacción para los consumidores que evalúan posibles compras, lo que se traduce en lo que llamamos «información de mercado casi perfecta». Los compradores reciben información exhaustiva sobre tu producto (lo que incluye lo que les gusta y no les gusta a otros compradores) en el momento del lanzamiento (y a veces incluso antes). Todos los que quieran el producto lo adoptarán inmediatamente. Los otros segmentos de Rogers nunca llegan: cualquier holdout simplemente espera a que usted o un nuevo participante presenten un producto mejor y más barato.

En 2016, por ejemplo, Tesla vendió casi 400.000 Model 3 en las dos primeras semanas de la tan esperada presentación del automóvil, la mayoría de ellos en los primeros tres días. Pero eso no significaba, como podría haberlo hecho alguna vez, que ejércitos de compradores —la mayoría temprana y tardía de Rogers— esperaran entre bastidores. La mayoría de los compradores se presentaron en el anuncio del producto. En consonancia con la aleta de tiburón, el ritmo de los nuevos pedidos se desaceleró drásticamente en la tercera semana. Desde entonces, solo se han añadido unos 200.000 a la cola. Llenar los pedidos llevará tiempo (los envíos no comenzarán hasta finales de 2017), pero eso es simplemente un atraso, no una nueva demanda.

La segunda fuerza de compresión es la rápida obsolescencia de los componentes digitales, que son cada vez más fundamentales en los productos y servicios de todas las empresas. Las mejoras continuas en el precio, el rendimiento, el tamaño y la utilización de la energía de estos componentes conducen a ciclos cada vez más cortos de nuevas versiones e innovaciones. La velocidad con la que los consumidores y las empresas sustituyen prácticamente todo está determinada ahora por el ritmo dramático de la transformación tecnológica y no por la evolución ordenada de los estándares de la industria.

Los siete hábitos de las empresas altamente vulnerables

Con cada nueva oportunidad de compra, los consumidores pueden, y a menudo lo hacen, cambiar a alternativas aún mejores. Entonces, ¿por qué tantas Startups tardan en reconocer la aleta de tiburón y el peligro que representa para su sostenibilidad?

Al estudiar a las empresas que se enfrentaban a crisis de segundo acto, descubrimos que la principal causa de muerte prematura era, irónicamente, que sus ejecutivos habían adoptado con entusiasmo las últimas ideas de gestión. En nombre de conceptos como «design thinking», «lean» y «agile» development, centraron los recursos y la creatividad en hacer que los productos de primera generación fueran lo más atractivos posible, en ofrecer una experiencia de cliente superior, si no «agradable», para cada usuario. Pero en el proceso, terminaron limitando los activos de la organización a los necesarios para completar una sola misión.

Sin duda, incluso en la era de la gran disrupción, los gerentes deben centrarse en los fundamentos empresariales, incluida la gestión cuidadosa de los costes fijos, los activos de capital, el inventario de productos y los recursos humanos. Pero una obsesión inflexible por un solo producto o un solo segmento de clientes lleva a menudo a una crisis de segundo acto.

Nuestra investigación ha identificado siete errores comunes que explican por qué incluso algunas empresas enormemente exitosas han fracasado en lanzar más de una gran disrupción. Al comparar esas organizaciones con el subconjunto relativamente pequeño de empresas que han evitado estos errores, también hemos encontrado estrategias que ayudan a las empresas a lograr un segundo acto mientras pueden, lo que es casi invariablemente en el momento del éxito con una nueva empresa.

1. La empresa es demasiado pobre.

El empresario y autor estadounidense Eric Ries aconseja a las Startups que lancen un producto mínimo viable y que luego repitan rápidamente sobre la base de la intensa interacción con el cliente y los comentarios generados a través de las redes sociales y otros canales de bajo costo. Aunque el enfoque lean start-up ha encontrado un gran favor tanto en las empresas nuevas como en las antiguas, las empresas fracasan cuando dedican todos sus recursos a un solo producto: el primer acto. Esto se debe a que la saturación del mercado ocurre más rápido todo el tiempo, lo que resulta en una rápida pendiente descendente de la aleta de tiburón.

Algunas empresas confunden trágicamente ese descenso con la falta de satisfacción de los usuarios, lo que Ries llama un «pivote»: una «corrección estructurada del rumbo» en el diseño de productos. Pero si el mercado simplemente ha avanzado y está esperando la próxima innovación, el pivote no va a ayudar. La gerencia debe organizar un nuevo equipo para comenzar el ciclo desde cero ante saturación. De lo contrario, la empresa entrará en una espiral mortal, tratando de satisfacer las necesidades incrementales de un número cada vez menor de clientes entusiastas y sobreviviendo, si es que lo hace, siendo adquirida por una empresa más diversificada, a menudo a un precio de venta libre.

Considere la metodología lean acólito Groupon, que continúa girando en torno a su innovación principal de «compras sociales», mediante la cual los consumidores aprovechan la escala para negociar descuentos de los comerciantes. A pesar de los fuertes indicios de que el entusiasmo por las compras sociales era fugaz, Groupon siguió centrándose singularmente en probar el concepto, modificando metódicamente su interfaz, adquiriendo a su competidor fallido LivingSocial y expandiendo sin entusiasmo las compras grupales en viajes. Mientras tanto, la falta de atención a los aspectos básicos ha provocado que los gastos operativos se disparen y se produzcan encontronazos con la SEC por errores contables embarazosos tanto antes como después de su salida a IPO de 2011; desde entonces, la empresa ha perdido casi el 90% de su valor.

Las empresas fracasan cuando dedican todos sus recursos a un solo producto.

No son solo los partidarios estrictos de la filosofía lean los que corren el riesgo de perder el bosque del mercado debido a una obsesión por los árboles de los clientes. Los fabricantes de aplicaciones de software para teléfonos inteligentes, que tienen un ciclo rápido de vida o muerte, suelen estar anclados al desarrollo de productos que se centran en resolver un problema equivocado. Zynga, el exitoso desarrollador de juegos de FarmVille y otros éxitos, apenas sobrevivió a la aleta de tiburón de su juego social de dibujo y adivinanzas Draw Something, que saltó a 16 millones de jugadores en cuestión de semanas, solo para desvanecerse rápidamente en los próximos meses cuando la compañía se apresuró tardíamente por un reemplazo. .

2. La estructura de capital de la empresa está hecha para fracasar.

Un área en la que el lean puede seguir siendo bueno es el de las finanzas corporativas. Las empresas privadas y las start-ups impulsadas con fondos de los fundadores o sus amigos y familiares tienen la mayor flexibilidad para trasladar la estrategia y los recursos al próximo producto cuando llegue el momento, incluso si ese momento es antes de lo que a nadie le gustaría. Los inversores ángeles y de capital riesgo, el llamado «dinero inteligente», también aprecian los peligros de depender excesivamente de un solo producto y, a menudo, empujan a la gerencia hacia un segundo acto.

Sin embargo, la tendencia a la súbita saturación del mercado anima a las empresas a recaudar un capital externo sustancial para la producción y la expansión mucho antes de lo que era el caso. Las Startups pueden sentirse obligadas a recurrir a crowdfunders u otros inversores que ofrecen poco valor más allá del dinero. O, peor aún, pueden asumir deudas no accionariales. Una estructura de capital profundamente apalancada solo funciona en épocas de crecimiento extraordinario. Si los mercados se contraen aunque sea modestamente, los acreedores tradicionales se ponen ansiosos rápidamente, alentando o incluso forzando la reducción de personal en el preciso momento en que la inversión en innovación es fundamental para la supervivencia y la expansión futura.

Las empresas de un solo acto también asen otros gravámenes a largo plazo antes de que lo necesiten, lo que limita la flexibilidad futura. Aunque las Startups generalmente no tienen contratos sindicales, compromisos de pensiones u otras trampas que puedan retrasar a las empresas más antiguas, con frecuencia tienen gastos operativos excesivos, como almuerzos con servicio de comida, pólizas de licencia generosas, guarderías gratuitas y oficinas alquiladas en propiedades de alta gama. Estos costos son igualmente peligrosos, especialmente cuando los mercados cambian repentinamente.

3. La empresa ha perdido la cabeza.

En el patrón típico de Silicon Valley, los inversores de riesgo dan a los emprendedores visionarios una libertad considerable para dirigir sus organizaciones, a menudo de forma desordenada, hasta el lanzamiento del producto. Sin embargo, una vez que la empresa ha conseguido clientes reales, los inversores presionan rápidamente por una gestión experimentada (o «supervisión de adultos») para hacerse cargo de las operaciones diarias. (Consulte «Cuando los fundadores van demasiado lejos» de Steve Blank, HBR, noviembre-diciembre de 2017.) Jerry Yang de Yahoo y Evan Williams de Twitter, por ejemplo, terminaron en puestos de ingeniería demasiado restrictivos. Sin los medios ni el estímulo para seguir innovando, los fundadores abandonan pronto, a menudo para lanzar otras start-ups, llevándose consigo a sus colegas más confiables.

Los inversores de una empresa start-up suelen financiar la próxima empresa del fundador, por lo que para ellos la partida del visionario puede significar poco más que un cambio de dirección. Pero para la empresa que queda atrás, el problema del segundo acto se agudiza. Los gerentes experimentados se centran en mejorar el producto original, que suele ser el objetivo de la competencia repentina de los nuevos participantes con fácil acceso a las mismas tecnologías de componentes y sin compromiso con un modelo de negocio que puede haber dejado de ser útil.

En respuesta, la empresa redobla su estrategia actual, lo que aumenta sus posibilidades de quedar varada cuando el mercado avanza. Los inversores de Google vieron el riesgo a tiempo y volvieron a poner a los fundadores en puestos de liderazgo antes de que la empresa se volviera dependiente del crecimiento insostenible de la publicidad en búsquedas. Apple volvió a contratar a Steve Jobs para una segunda y aún más gloriosa encarnación de la compañía después de que su experimentado reemplazo no lograra lanzar nuevos productos que los consumidores querían. Yahoo, por su parte, tropezó con una sucesión de directores ejecutivos mal equipados para la tarea de reinventar la empresa, lo que llevó a los inversores a buscar una salida.

4. La compañía está supervisando a los inversores.

Los inversores públicos y los analistas de investigación que les asesoran pueden ser incluso más conservadores que los acreedores. Las queridas Startups que se benefician de las OPI se ven obstaculizadas por inversores que dicen que quieren más disrupción pero que golpean el precio de las acciones y la gestión de la compañía cuando los beneficios no aparecen lo suficientemente rápido. Los segundos actos se posponen a medida que los gerentes responden a las demandas de los inversores.

Los equipos directivos de empresas como Snap y Blue Apron, por ejemplo, ya están luchando por equilibrar una estrategia dinámica con las demandas del mercado público tras las recientes y posiblemente prematuras OPI. Y aunque muchos factores contribuyeron a las dificultades del disruptor de las redes empresariales LinkedIn, que salió a bolsa en 2011, la repetida incapacidad de la compañía para generar el tipo de ingresos que Wall Street esperaba provocó un colapso del precio de sus acciones cinco años después. Eso convirtió a LinkedIn en un atractivo objetivo de adquisición para Microsoft, que creía que podía restaurar el brillo perdido de LinkedIn, pero a costa de la independencia de la empresa.

Ajustar la estrategia para apaciguar a los accionistas puede amenazar rápidamente la misión misma de una empresa joven, para decepción de todos. Cuando la pionera de los productos hechos a mano Etsy salió a bolsa, en 2015, el CEO Chad Dickerson limitó a los inversores minoristas a una participación de 2.500 dólares, con la esperanza de garantizar que las misiones sociales y políticas de la empresa siguieran teniendo prioridad. Pero después de dos años de aumento de los costos y confusión entre los vendedores artesanales de Etsy por la torturada decisión de permitir la entrada de productos manufacturados en el sitio, los inversores activistas obligaron a Dickerson a abandonar a Dickerson, junto con el 8% del personal de Etsy. Es posible que la empresa pierda ahora su estatus de corporación B con conciencia social, y es poco probable que se le prometa una reestructuración como corporación de beneficio público. En lugar de ayudar a Etsy a pulir su marca, los inversores públicos de la compañía pueden acabar matando su alma.

5. La compañía ganó la lotería.

En una era en la que los nuevos productos y servicios se construyen rápidamente a partir de combinaciones de piezas intercambiables de hardware y software, un número creciente de disruptores de gran explosión han logrado valoraciones privadas y, a veces, públicas por miles de millones de dólares en un tiempo récord. Estos precios «unicornio» parecen basarse no en ningún fundamento de inversión, sino simplemente en el fervor de los primeros usuarios y en la promesa de ingresos a seguir, el resultado de una información de mercado casi perfecta que genera un éxito en el que el ganador se lo lleva todo.

Algunas de las start-ups más admiradas de la actualidad simplemente tuvieron suerte, un hecho que queda claro cuando una empresa no logra aprovechar por completo su popularidad inicial. Lanzar un primer producto que resulta ser un gran disruptor puede hacer que los gerentes se sientan invencibles. Con demasiada frecuencia se escribe una historia ex post facto que hace que el primer acto exitoso pero accidental de la empresa parezca ser el resultado de una toma de decisiones gerenciales excepcionales, una peligrosa ilusión. El éxito suele engendra fracaso.

Twitter, que puso fin a su primer día de negociación pública con un valor de 24.000 millones de dólares, desde entonces ha tenido dificultades para obtener ingresos y mantener un crecimiento explosivo. Las nuevas funciones, incluidos tweets promocionados, encuestas, videos en streaming y publicaciones largas, molestaron a muchos usuarios veteranos, que se quejaron a través del propio servicio de la compañía. La administración, por su parte, se ha convertido en una puerta giratoria. Además de perder la mitad de su valor, la empresa ha perdido el rumbo, lo que pone en duda si alguna vez lo tuvo.

Lanzar un disruptor big-bang puede hacer que los gerentes se sientan invencibles.

Los fundadores que confunden una alta valoración con un genio empresarial también pueden paralizar un elegante diseño de producto con todas las campanas y silbatos que sabiamente quedan fuera de la oferta inicial, alienando a los primeros clientes dedicados que los lanzaron al centro de atención en primer lugar. Apenas meses después de ganar el premio Best of the Best en el Consumer Electronics Show 2014 con unos auriculares de realidad virtual que todavía eran prototipo, Facebook adquirió Oculus por 2.000 millones de dólares. Pero los excesos de diseño retrasaron el primer producto comercial de la compañía hasta 2016, y el precio resultante de 800 dólares para una unidad totalmente configurada deprimió el entusiasmo de los consumidores. Los productos más sencillos desarrollados entretanto por HTC, Sony y Samsung superaron en gran medida al esperado Oculus Rift en su primer año, dejando a Oculus con solo el 4% de las ventas totales.

6. Los reguladores mantienen cautiva a la empresa.

En respuesta a la rápida absorción de productos en la fase de gran explosión de la aleta de tiburón, los aturdidos titulares recurren cada vez más a los reguladores, con la esperanza de ganar tiempo descarrilando a los insurgentes. En industrias tan diferentes como la aviación (amenazada por los drones), la hostelería (Airbnb), la atención médica (pruebas genéticas) y los servicios financieros (bitcoin), los titulares presionan primero para que se prohíba totalmente a los perturbadores. Cuando los consumidores se rebelan, los reguladores recurren a nuevas reglas elaboradas apresuradamente y a menudo paralizantes, diseñadas con poca o ninguna comprensión de cómo los productos o servicios de las Startups difieren de los de las empresas tradicionales.

En respuesta, las Startups deben ahora contratar asesoría legal mucho antes de lo que se creía necesario, desviando los escasos recursos de la construcción de la empresa a tratar con los ayuntamientos, las comisiones de servicios públicos y las audiencias legislativas. En todo el mundo, Uber, Airbnb y otras empresas de economía colaborativa están librando batallas por el derecho a hacer negocios, y mucho menos por hacerlo sin asumir el legado normativo de las empresas de transporte y los hoteles establecidos.

Para las start-ups desesperadas por mantenerse en el negocio, esta tendencia conlleva un riesgo oculto: pueden desarrollar rápidamente la misma dependencia de los reguladores que paraliza a los titulares. Contar con asesores jurídicos hace que sean cautelosos. También ellos creen que pueden usar la ley como barrera contra los innovadores de próxima generación. Puede que ganen la batalla regulatoria, pero al hacerlo pierden su impulso y, finalmente, las simpatías que alguna vez fueron potentes de sus clientes.

7. La empresa se anticipa a los clientes que no existen.

En un fenómeno en el que el ganador se lo lleva todo, los clientes de la disrupción del big bang aparecen todos a la vez, enviando señales confusas sobre las ventas futuras y el apetito del mercado por productos de seguimiento. Como revela el ejemplo de Tesla, los consumidores utilizan las redes sociales y otros canales electrónicos para indicar cuándo un nuevo producto es imprescindible, lo que provoca una repentina prisa seguida de un goteo. La suave curva de difusión de la campana de Everett Rogers desaparece, dejando solo la aleta de tiburón.

Considere el reloj inteligente, efectivamente un teléfono inteligente portátil. Apple obtuvo un millón de pedidos anticipados de clientes estadounidenses el primer día de disponibilidad del Apple Watch, a un precio relativamente alto. Pero los relojes inteligentes no parecen tener un segundo acto basado en nuevas características, nuevas apariencias o nuevo hardware, y mucho menos en el rápido ciclo de reemplazo de teléfonos inteligentes y tabletas. Las ventas han sido esencialmente planas, lo que ha llevado a algunos analistas a sugerir que los consumidores han rechazado los relojes inteligentes en favor de productos orientados al fitness con características similares.

Anticipándose a más clientes y nuevos segmentos de mercado, los gerentes, condicionados a la curva de campana, dedican recursos costosos a la expansión de la producción y la distribución para lograr ventas de seguimiento que nunca llegan. O, peor aún, producen vastos inventarios que rápidamente no se pueden vender a cualquier precio. El desarrollador de juegos THQ, que experimentó un gran éxito con una tableta de dibujo para la Nintendo Wii, se comprometió exuberantemente con otras plataformas de juegos en 2010. Pero el lanzamiento del iPad de Apple poco después cambió repentinamente el mercado a aplicaciones de dibujo independientes. De todos modos, THQ continuó fabricando sus tabletas, almacenando 1,4 millones de unidades no vendidas. La empresa se vio obligada a declararse en quiebra y nunca se recuperó. El presidente de THQ confesó más tarde: «No estoy seguro de cómo sucedió eso».

Sobrevivir hasta un segundo acto

Evitar las trampas descritas anteriormente no es suficiente para separar a los sobresalientes de los burnouts. Cronometrar el cambio de una aleta de tiburón a la siguiente es igualmente crítico. En la era de la gran disrupción, el momento de vida o muerte de cualquier empresa llega mucho antes del repentino declive, cuando un mercado de rápido crecimiento cambia de rumbo abruptamente.

La mayoría de los supervivientes del segundo acto no lanzan un solo producto sino un ecosistema.

Las pocas empresas que sobreviven a un segundo acto y se convierten en empresas verdaderamente sostenibles son aquellas que ven el big bang como lo que es: un breve estallido de éxito, seguido de ventanas de oportunidad cada vez más breves. Las empresas que lanzan un segundo producto, entran en un segundo mercado o lideran una segunda revolución técnica lo hacen porque sus fundadores las estructuraron no como únicas para resolver un problema concreto sino como motores de innovación que generan mil experimentos. Esos fundadores también tienen la sabiduría de ver qué experimentos son prometedores y cuáles deben terminarse rápidamente y (relativamente) sin dolor.

Para asegurarte de que tu empresa sea una superviviente de un segundo acto, aprende de algunas de estas tácticas de perennes disruptores:

Abandona el producto exitoso antes de que se acabe el vapor.

Las empresas de segundo acto no solo ven la cima del gran tsunami, sino que también tienen el valor de saltar de una aleta de tiburón a otra antes de extraer las últimas caídas de valor. Mientras que muchas empresas quedan atrapadas en el remolino de la ola, atendiendo a un número cada vez menor de clientes heredados que no se han trasladado a la alternativa mejor y más barata, los supervivientes buscan nuevas tecnologías con las que experimentar, redirigen tantos de sus mejores activos como puedan y, al mismo tiempo, generar ingresos a financiar el turno.

Después de enviar Blockbuster con su servicio original de entrega por correo de DVD, por ejemplo, Netflix lanzó la entrega de películas por Internet en 2007, mucho antes de que la velocidad de banda ancha o la penetración estuvieran listas para ello. La compañía fue acusada de canibalizar sus propios ingresos, pero el CEO Reed Hastings entendió que la entrega de DVD era solo una solución provisional, y ineficiente. Hoy en día, la compañía ha aprovechado su dominio del streaming en la producción de contenido original. Ahora tiene más del doble de suscriptores que el gigante del cable Comcast.

Crea una plataforma, no un producto.

La mayoría de los supervivientes de segundo acto no lanzan un solo producto, sino un ecosistema que conecta a clientes, proveedores y otros, y obtiene ingresos de los servicios prestados a todos ellos, incluidos el procesamiento de pagos, la curación, la resolución de disputas, el análisis de datos y la garantía de calidad. A medida que cambian los gustos, la plataforma permanece.

Los gigantes de Internet, incluidos Google, Amazon, Facebook y Tencent Holdings de China, han perfeccionado esta lección hasta lograr una nitidez total. Tencent, por ejemplo, aprovechó su plataforma de juegos y su experiencia en dispositivos inteligentes para añadir la aplicación de mensajería WeChat, ahora una obsesión diaria para más de mil millones de chinos. WeChat, que a su vez se ha expandido para incluir herramientas de redes sociales y pagos móviles, tiene ingresos de cerca de 2.000 millones de dólares anuales, la mayoría de ellos relacionados con los juegos en línea.

La estrategia de la plataforma está siendo imitada por empresas de economía compartida como Uber, Airbnb y TaskRabbit (recientemente adquirida por IKEA). Estas empresas basadas en la red no tienen activos físicos propios; simplemente conectan a compradores y vendedores mientras reducen sin descanso los costos de transacción que hacen que sus mercados sean ineficientes. Esto deja a las empresas con una flexibilidad considerable para añadir servicios, cambiar las interfaces y rediseñar las relaciones back-end con los proveedores reales a medida que las necesidades del mercado evolucionan rápidamente, lo que reduce en gran medida el riesgo de un segundo acto.

Convierte tu producto inicial en un servicio.

El valor real de una disrupción puede ser la infraestructura que se creó para crearla, entregarla y brindarla soporte. A menos que el producto de la empresa sea un producto imborrable, como es el caso de muchas Startups de software, un segundo acto puede ser arrendar herramientas y procesos básicos a otros, tal vez en negocios e industrias muy diferentes.

Desde 2015, por ejemplo, el líder en tecnología de fitness Under Armour ha invertido mucho en el naciente Internet de las cosas, lanzando su propia línea de monitores de fitness desarrollados en colaboración con HTC. Sin embargo, Under Armour ha generado críticas más sólidas para su plataforma Connected Fitness, que permite a los clientes importar datos de seguimiento de una amplia gama de fuentes y productos de terceros, incluidos los de la competencia de Under Armour, en un único panel de control y en una serie de aplicaciones. Una asociación con Johns Hopkins Medicine añade una guía de salud basada en la investigación para los 200 millones de miembros de la comunidad Connected Fitness de Under Armour.

O piense en Amazon, que comenzó como un minorista en línea que vendía los primeros libros y luego casi todo. A partir de ahí, fue un salto relativamente corto para albergar a otros minoristas. Ahora, la empresa ofrece informática en la nube a cualquier organización o individuo a través de Amazon Web Services, el negocio de IT de más rápido crecimiento de la historia. AWS aloja software operativo, datos y procesamiento para millones de otras empresas, lo que lo convierte en el proveedor dominante. En 2016 generó más de 3.000 millones de dólares en ingresos operativos, casi el triple que los de las divisiones minoristas de la compañía.

La necesidad de desarrollar servicios a partir de un producto de una sola vez es una lección que está aprendiendo a las malas la superestrella de las cámaras deportivas GoPro, que ha sufrido una ralentización de los ingresos y una caída catastrófica en el precio de sus acciones (un descenso del 90% en solo unos años). La compañía alcanzó prematuramente la saturación de su negocio de hardware en medio de la rápida mejora de las cámaras de alta gama integradas en los teléfonos inteligentes. A pesar de los dolorosos recortes de personal, la empresa ha invertido mucho tanto internamente como en adquisiciones para crear un nuevo software para herramientas de edición de vídeo de última generación que se pueden utilizar independientemente de la fuente original de una grabación. La nueva estrategia de la compañía, dijo recientemente el CEO Nick Woodman, es convertirse en un presentador de vídeo neutral de confianza: «la Suiza de la creación de contenido».

Invierte o adquiere disruptores incipientes.

Las empresas con un primer acto exitoso pueden encontrarse llanas de efectivo y financiación relativamente barata de inversores de riesgo. Ese dinero, si se gasta temprano, puede alimentar un segundo acto. A pesar de que la empresa continúa atendiendo a los clientes de un producto popular, puede invertir o adquirir directamente la próxima generación de disruptores.

La evolución a través de la adquisición ha sido una estrategia preferida en Silicon Valley desde el principio, especialmente para empresas como Cisco, Oracle y Qualcomm. Pero incluso las empresas relativamente jóvenes han tomado una página de su libro de jugadas y lo han ampliado. Aunque los precios multimillonarios de las recientes adquisiciones iniciales, incluida la compra de 19 mil millones de dólares por parte de Facebook del servicio de mensajería WhatsApp y la compra por Google de 3.000 millones de dólares del pionero de Internet de las cosas Nest, pueden dejar a muchos rascándose la cabeza, para las empresas de segundo acto esto es solo una cobertura frente a un futuro incierto, vale la pena el precio.

Vivir para pelear otro día

Cuanto antes una start-up exitosa acepte la realidad de que su gran disrupción puede haber resultado más de un gran momento que de una previsión asombrosa, mayores serán las posibilidades de resistir los malos hábitos que hundieron a tantas de las empresas de nuestro estudio.

Pero ese es solo el primer paso hacia una nueva empresa sostenible. Incluso cuando los consumidores se comprometen con entusiasmo con un producto de primera acción, los gerentes deben prepararse para su inevitable colapso, centrándose en la creación de una plataforma sólida basada en los fundamentos empresariales. Los líderes del segundo acto son aquellos que se resisten a la tentación de asumir obligaciones operativas y de capital innecesarios y, en cambio, invierten en una arquitectura de producto que se puede reestructurar como quiera y cuando el mercado lo dicte.

Las recompensas por un comportamiento tan virtuoso son profundas. Las empresas que sobreviven a una crisis inicial del segundo acto se convierten en incubadoras de innovación, centradas no en un solo producto ni en un mercado único, sino en una cultura corporativa que atrae a los mejores talentos de ingeniería y marketing, junto con las partes interesadas que fomentan inversiones a largo plazo en disrupción repetible. En resumen, desarrollan marcas dignas de sus valoraciones estratosféricas.

Hoy en día, estas empresas son pocas y distantes entre sí. La mayoría se encuentran en la olla a presión del ecosistema de internet, donde los instintos de supervivencia son necesariamente el rasgo empresarial más valioso. Pero por cada empresa exitosa de segundo acto, un centenar de disruptores prometedores simplemente desaparecen.

Y como hemos dicho, no son solo las start-ups las que se enfrentan rápidamente a una crisis existencial. A medida que la aleta de tiburón se hace realidad en todas las industrias, las empresas tradicionales también pueden verse repentinamente necesitadas de una estrategia de segundo acto, especialmente aquellas cuyo golpe más reciente ya ha disfrutado de una larga racha.

— Escrito por Larry Downes Larry Downes Paul Nunes