El cuidado de la salud necesita una competencia real

Resumen.

El sistema de salud de los Estados Unidos es ineficiente, poco fiable y extremadamente caro. No faltan las soluciones propuestas, pero fundamental para lo mejor de ellas es la idea de que la atención sanitaria necesita más competencia. En otros sectores, la competencia mejora la calidad y la eficiencia, estimula la innovación y reduce los costes. La atención médica no debe ser una excepción.

Sin embargo, los proveedores y los pagadores siguen tratando de obstaculizar la competencia. Muchos están buscando activamente la consolidación, comprando cuota de mercado y aumentando su poder de negociación.

En este artículo, los autores argumentan que los pagadores y proveedores de servicios de salud deben dejar de luchar contra la aparición de un mercado competitivo de atención de salud y hacer que la competencia en el valor sea un elemento central de su estrategia.

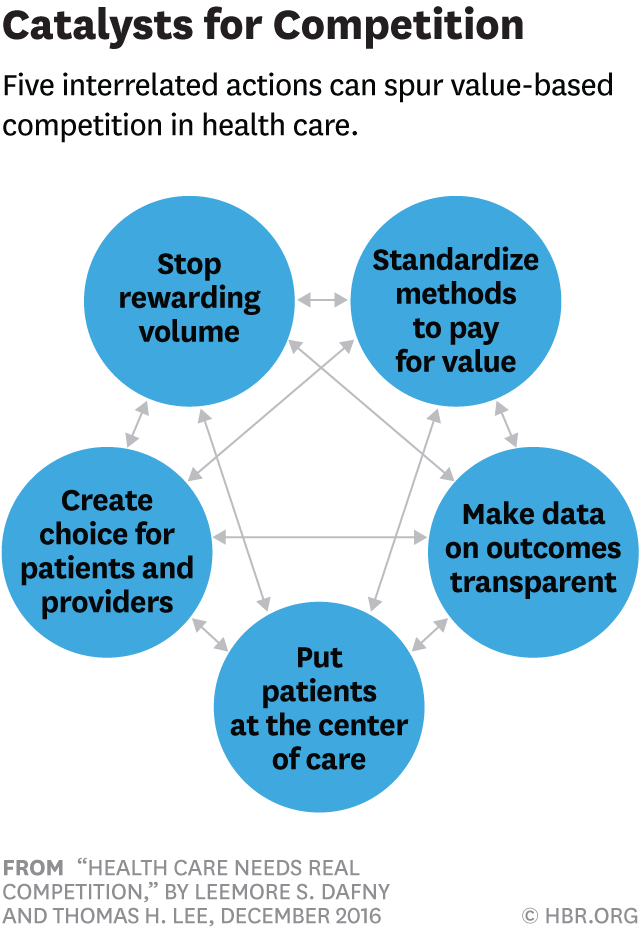

Todas las partes interesadas en la industria de la salud —reguladores, proveedores, aseguradoras, empleadores y pacientes— tienen papeles que desempeñar en la creación de una competencia real y un cambio positivo. En particular, cinco catalizadores acelerarán el progreso: Colocar a los pacientes en el centro de atención, crear opciones, dejar de recompensar el volumen, estandarizar los métodos de pago basados en el valor y hacer que los datos sobre los resultados sean transparentes.

Idea en breve

El problema

El sistema de salud de los Estados Unidos es ineficiente, poco fiable y extremadamente caro. En otros sectores, la competencia mejora la calidad y la eficiencia, estimula la innovación y reduce los costes. Sin embargo, las organizaciones de salud se están consolidando activamente para obstaculizar la competencia.

La solución

Los pagadores y proveedores de servicios de salud deben dejar de luchar contra el surgimiento de un mercado competitivo de atención de la salud y hacer que la competencia en cuanto al valor sea un elemento central de su estrategia.

El camino a seguir

Todas las partes interesadas en la industria de la salud pueden catalizar el cambio de cinco maneras: colocar a los pacientes en el centro de la atención, crear opciones, dejar de recompensar el volumen, estandarizar los métodos de pago basados en valores y hacer que los datos sobre los resultados sean transparentes.

Esta es la buena noticia: Gracias a la Ley de Cuidado Asequible, o Obamacare, más estadounidenses tienen acceso a la atención médica que nunca antes. ¿Las malas noticias? El cuidado en sí no ha mejorado mucho. A pesar del arduo trabajo de los proveedores dedicados, nuestro sistema de atención médica sigue siendo caótico, poco confiable, ineficiente y sumamente costoso.

No faltan las soluciones propuestas, muchas de las cuales han aparecido en estas páginas. Pero fundamental para lo mejor de ellos es la idea de que la atención médica necesita más competencia. En otros sectores de la economía, la competencia mejora la calidad y la eficiencia, estimula la innovación y reduce los costes. La atención médica no debe ser una excepción.

Los ejecutivos de la industria pueden pensar que ya tienen más que suficiente competencia. Pasan sus días luchando para evitar que los pacientes sean atraídos por competidores, nuevos participantes y fuentes alternativas de cuidado. El costo de la prestación de servicios de atención sigue aumentando mientras que las aseguradoras de negociación dura mantienen la línea en los reembolsos, o incluso los reducen. Para agravar el problema, los servicios que representan la mayor parte de los beneficios de los proveedores, como la radiología y la cirugía ambulatoria, son los más vulnerables a la caza furtiva. Es difícil dormir por la noche cuando cada una de las cinco fuerzas de Michael Porter está en tu contra.

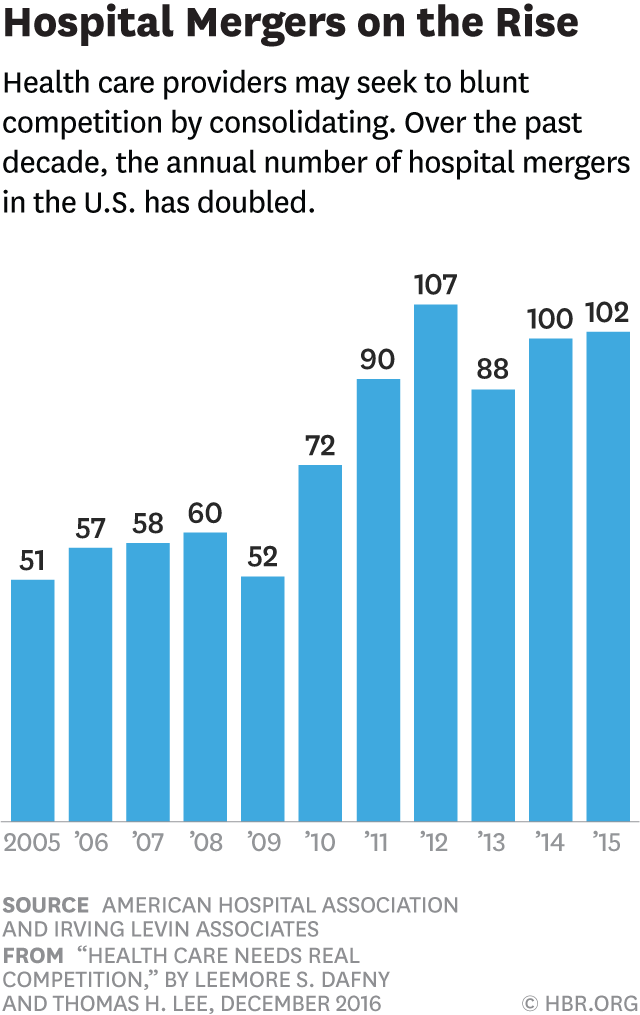

Muchas organizaciones sanitarias han tratado de obstaculizar la competencia consolidando, comprando cuota de mercado y aumentando su poder de negociación con aseguradoras y proveedores. Entre 2005 y 2015, el número de fusiones hospitalarias estadounidenses al año se duplicó.

(ver la exposición «Fusiones hospitalarias en aumento»)

Los líderes de las fusiones de atención de salud propuestas por lo general extienden su potencial para aumentar el valor. Pero cuando se les pide que nombre una fusión que ha mejorado los resultados o ha bajado los precios, generalmente caen en silencio. Eso no debería ser una sorpresa. Los años de investigación llevados a cabo por uno de nosotros (Dafny) y otros muestran que la consolidación de proveedores típicamente aumenta los precios, sin un impacto mensurable en la calidad. De hecho, la fusión con un competidor que tiene los mismos problemas fundamentales que usted hace a menudo aumenta la escala de los problemas sin crear soluciones. Las agencias antimonopolio estatales y federales han anulado con éxito algunas fusiones que parecían reducir la competencia, pero el gobierno no puede desafiar todos los casos. Es un juego interminable de Whac-A-Mole, y los proveedores siguen apostando a que estarán entre los «topos» para ganar.

A pesar de su atractivo a corto plazo, la consolidación con el propósito de aumentar la influencia negociadora disminuirá el potencial del sector sanitario para crear valor y prosperar a largo plazo. Hoy en día está surgiendo un nuevo mercado competitivo en la atención de la salud, y las organizaciones deben decidir si continuar desviando la competencia o hacer que competir en el valor sea un elemento central de su estrategia. En este artículo, describimos los cambios fundamentales que se están llevando a cabo y describimos los roles que todos los actores clave —reguladores, proveedores, aseguradoras, empleadores y pacientes— deben desempeñar para transformar la atención médica.

Barreras a la competencia

Para competir en valor, los proveedores deben satisfacer las necesidades de los pacientes mejor o a un costo menor que sus competidores, o ambos. Pero este tipo de competencia ha tardado en llegar, porque cuatro barreras interrelacionadas han bloqueado el camino.

Incentivos limitados basados en los reembolsos.

En su mayor parte, los proveedores no han sido recompensados financieramente por entregar valor, ni han sido sancionados de manera significativa por no hacerlo. Muchos hospitales pueden alcanzar sus objetivos financieros al competir con la fuerza de sus mensajes de marca y marketing, por ejemplo, afirmando tener la última tecnología, las mejores instalaciones o las mejores clasificaciones de revistas. La marca de un proveedor a menudo no está relacionada con su rendimiento real en los resultados, pero puede mejorar la capacidad del proveedor para negociar tasas de reembolso favorables con las aseguradoras. Debido a que los ingresos de los proveedores no han estado supeditados al valor de la atención que brindan, han tenido pocos incentivos para competir sobre esa base.

Incentivos limitados para la cuota de mercado.

Incluso cuando los proveedores han mejorado su valor, no se les ha recompensado suficientemente con una mayor cuota de mercado. Los consumidores han estado aislados en gran medida de los costos y, por lo tanto, han tenido poca necesidad de negociar la caza —y las aseguradoras no lo han hecho por ello— por lo que reducir los costos rara vez genera una afluencia de nuevos pacientes. Tampoco los proveedores han ganado cuota de mercado demostrando una mejor calidad. La mayoría de las métricas de calidad disponibles públicamente son medidas de proceso (como mamografía y tasas de detección del cáncer de cuello uterino) que varían poco entre los proveedores. Los pacientes sólo han estado ligeramente interesados en estos datos —asumen que los proveedores están siguiendo las pautas — y no han estado dispuestos a cambiar de proveedor en base a ellos.

Datos inadecuados sobre el valor.

Los buenos datos sobre resultados y costos son esenciales para diseñar y optimizar la atención basada en valores; desafortunadamente, hay muy poco de ellos disponibles. En la medida en que los proveedores han reunido datos sobre los resultados, sus metodologías de recopilación y análisis rara vez se han normalizado, por lo que los conjuntos de datos son difíciles de utilizar para comparar, competir o aprender. Los datos sobre costos, a nivel de pacientes individuales o procedimientos, han sido, en el mejor de los casos, rudimentarios, resultado de un entorno empresarial con una subvención cruzada desenfrenada. Los pacientes lucrativos asegurados comercialmente, por ejemplo, subvencionan a los pacientes de Medicare y Medicaid con salarios bajos. Los servicios rentables (como la radiología) subvencionan los servicios no rentables (como la atención de salud mental). Muchos proveedores consideran que utilizar los ingresos procedentes de servicios y contratos rentables para cubrir pérdidas en otros lugares es más sencillo que hacer el trabajo brutal de medir los costos a nivel de servicio y paciente e identificar formas de reducirlos sin comprometer la calidad. A falta de datos significativos sobre los resultados y los costos, el trabajo centrado en el valor por lo general no ha sido detectado y, por lo tanto, no ha sido recompensado.

Conocimientos inadecuados.

Por último, la atención de la salud ha sufrido un simple problema de conocimientos técnicos. A falta de incentivos financieros para buscar valor y sin buenos datos que guíen el liderazgo, no se han desarrollado las aptitudes de gestión necesarias para transformar la prestación de cuidados. Los líderes del cuidado de la salud no han aprendido a lograr un consenso rápidamente, superar la resistencia cultural al cambio, ni nutrir equipos de alto rendimiento. No han dominado los principios de la gestión lean o las culturas de alta fiabilidad. Además, no han adquirido experiencia en la toma de decisiones estratégicas difíciles y basadas en datos frente a una poderosa resistencia, como cuándo y dónde cortar los servicios para mejorar la eficiencia.

Caída de

Estas barreras entrelazadas han bloqueado la competencia en la atención de la salud durante décadas, pero nos encontramos en un punto de inflexión crítico. Una combinación de tendencias del mercado, avances en tecnología de la información y una rotación en el liderazgo sanitario está cambiando el entorno.

Aumento de los incentivos basados en los reembolsos.

En enero de 2015, Sylvia Mathews Burwell, secretaria del Departamento de Salud y Servicios Humanos de los Estados Unidos, anunció planes para trasladar el 30% de los pagos por servicio de Medicare ($362 mil millones en 2014) a modelos alternativos que recompensan explícitamente el valor. Está programado que ese cambio entrará en vigor a finales de 2016; la cifra aumentará al 50% a finales de 2018. En virtud de los nuevos contratos, los proveedores que funcionen bien tanto en calidad como en costos verán aumentar sus reembolsos; los infractores verán su caída. Poco después del anuncio de Burwell, Cigna declaró que se estaba comprometiendo con los mismos objetivos, y otros pagadores están siguiendo el ejemplo.

Incluso si las aseguradoras no alcanzan estos objetivos, el mensaje es claro: Se han vuelto cada vez más hostiles a los aumentos de pago de honorarios por servicio. Hablamos con los líderes de un importante sistema hospitalario sobre una reciente negociación de contrato con una aseguradora comercial. El sistema buscó un aumento del 8% y quedó sorprendido por la contraoferta de la aseguradora: una disminución del 20%. Después de las amenazas públicas de ambas partes, las partes acordaron un contrato que dio al proveedor ningún aumento en el primer año y pequeñas reducciones en los próximos dos años.

Los líderes de ese proveedor y la mayoría de los demás con los que hemos hablado coinciden en que los proveedores ya no pueden negociar ni subvencionar sus desafíos financieros. A medida que los costos de personal, equipo y medicamentos aumentan más rápido que los ingresos y como el camino hacia mayores ingresos depende cada vez más de un mejor desempeño, la necesidad de nuevos modelos de negocio orientados al valor se ha vuelto apremiante.

Incentivos crecientes para la cuota de mercado.

Hasta hace poco, los consumidores tenían pocas razones para buscar valor en la atención de la salud. Pero a medida que aumenta su carga de costos, su comportamiento está cambiando. Cada vez más se están registrando para redes reducidas de menor costo que limitan el acceso a proveedores más caros y eligen productos de seguros de alto nivel o deducibles que les exigen pagar más de su bolsillo por cuidados de mayor costo.

Las conversaciones en las mesas de cocina son tan importantes para los proveedores como las conversaciones en la mesa de negociación.

Además, los flujos más rápidos de información están permitiendo a las aseguradoras dirigir a los pacientes a opciones similares, pero más baratas, con mayor frecuencia y eficacia. Por ejemplo, una paciente programada para una operación electiva podría recibir una llamada telefónica de su aseguradora informándole que pagará mucho menos de su bolsillo si tiene la misma operación realizada por el mismo cirujano en un centro ambulatorio en lugar del hospital donde se ha programado. Presentados con opciones como esta, los pacientes tienden a llamar al cirujano, que puede ser indiferente a dónde se realiza la operación, y el sitio se cambia de sitio.

Por lo tanto, incluso si los proveedores logran renovar sus contratos con las aseguradoras en los mismos niveles de pago, todavía pueden perder cuota de mercado porque su base de clientes está defectuando a alternativas de menor costo. Las conversaciones en las mesas de cocina de los pacientes se están volviendo tan importantes para los proveedores como sus propias discusiones contractuales en las mesas de negociación, tal vez más.

Mientras tanto, un número cada vez mayor de grandes empleadores y algunas aseguradoras están implementando programas de pago agrupados que proporcionan incentivos a los pacientes para recibir atención contra el cáncer u operaciones importantes en centros médicos con reputación excepcional por su valor. Estos empleadores y aseguradoras están averiguando qué tipos de pacientes viajarán y hasta qué punto y adaptan sus programas en consecuencia. El dolor por la pérdida de cuota de mercado sigue siendo mínimo en la mayoría de las organizaciones, pero el miedo a la deserción del paciente es real y crece.

Mejorar los datos.

Dos novedades están desmantelando la barrera de los datos: 1) la aparición de normas e incentivos coherentes para medir los resultados y (2) la adopción generalizada de tecnologías que permiten el intercambio de datos. El Foro Nacional de Calidad proporciona un estándar de oro para las medidas de calidad, y el Consorcio Internacional para la Medición de Resultados Sanitarios está definiendo conjuntos mínimos de medidas de resultados para su uso en la evaluación de la atención de condiciones comunes. Además, los programas de pago en paquetes de Medicare incluyen cada vez más incentivos monetarios para informar públicamente los resultados. Dado el patrón previo de Medicare con los datos de experiencia del paciente (la notificación fue voluntaria al principio, luego obligatoria), esperamos una trayectoria similar con la divulgación de los datos de resultados.

Los datos de resultados también son cada vez más fáciles de recopilar y comparar, en parte porque los registros médicos electrónicos (EMR) ahora se encuentran en casi todos los consultorios clínicos. Los médicos tienen quejas legítimas sobre los EMR, pero su continua mejora de la interoperabilidad entre los sistemas de entrega tiene importantes implicaciones para la competencia. Cuando los médicos pueden ver fácilmente notas y resultados de laboratorio para pacientes que reciben atención en otras organizaciones, pueden determinar con conocimiento de causa cuáles proporcionan el mayor valor y favorecer a esos proveedores al remitir pacientes allí.

Considere Atrius Health, una organización en el área de Boston con cerca de 750 médicos y 16 afiliados hospitalarios. Atrius tiene acceso funcional a los EMR para todos esos médicos y proveedores, por lo que sus médicos pueden coordinar eficazmente la atención con ellos. Todos esos hospitales pueden, y lo hacen, competir por los negocios de Atrius.

Expandir el saber hacer.

A medida que el viejo guardia que ha dominado durante mucho tiempo el liderazgo de la medicina sale del escenario, la barrera del saber hacer está cayendo. En el pasado, los líderes de las organizaciones de salud eran médicos que valoraban la autonomía por encima de todo. Los líderes actuales son médicos más jóvenes que valoran el trabajo en equipo por encima de la autonomía, reconocen que las habilidades gerenciales son esenciales y buscan activamente oportunidades para adquirirlas.

Estos líderes emergentes están cursando títulos en gestión y estrategia en escuelas de negocios y participando en programas de capacitación para ejecutivos de atención de salud. La venerable beca de dos años en los Institutos Nacionales de Salud que solía poner a los médicos en puestos de liderazgo ha sido reemplazada por estancias en empresas de consultoría o puestos directivos en otras partes de la atención de la salud o negocios. Mira los mejores rangos de las organizaciones de atención médica, y verás a médicos de 70 años siendo reemplazados por MD/MBA en sus 40 años.

Los líderes de hoy no están siendo escogidos por su habilidad para defender el statu quo y empujar hacia atrás a los enemigos externos. Se seleccionan por su capacidad para liderar la mejora del rendimiento, lo que da a las organizaciones la capacidad de competir y ganar.

Catalizando la competencia

A medida que las barreras a la competencia se desmoronan, la industria sanitaria debe tomar medidas para crear un cambio positivo. Hay cinco maneras de acelerar el progreso.

Pon a los pacientes primero.

Un principio central de la mayoría de las empresas es que los clientes son lo primero. Sin embargo, para muchos proveedores, mantener la paz con las partes interesadas internas (en particular los médicos) suele tener prioridad. Pero sólo cuando las organizaciones priorizan el bienestar de los pacientes pueden mejorar y competir en valor.

Considere la iniciativa lanzada por la Cleveland Clinic en 2011 para ofrecer citas el mismo día a los pacientes. En ese momento era común que los pacientes que necesitaban atención especializada esperaran semanas o incluso meses para las citas, a menudo soportando ansiedad durante los retrasos y ocasionalmente sufriendo complicaciones que podrían haberse evitado con una atención más oportuna. Los proveedores tenían pocos incentivos para resolver el problema; de hecho, en los centros médicos académicos, algunos médicos se enorgullecían de la longitud de sus listas de espera. Cuando la Clínica Cleveland comenzó a preguntar a los pacientes que solicitaron citas si les gustaría ser vistos ese día, otros centros de atención rápidamente siguieron su ejemplo. Aunque las esperas siguen siendo demasiado comunes, una búsqueda web de «citas en el mismo día» en centros médicos académicos ahora ofrece miles de visitas. Este sencillo desarrollo subraya el poder de un enfoque basado en el paciente para catalizar la competencia.

Sin duda, la reorganización de la prestación de cuidados para satisfacer las necesidades de los pacientes no es fácil. A diferencia de las citas en el mismo día, que son bastante sencillas de implementar, otros cambios pueden ser altamente disruptivo. Por ejemplo, el primer paso en cualquier estrategia Centrado en los clientes es la segmentación. Pero la segmentación de los pacientes en grupos con necesidades similares, y la agrupación de equipos multidisciplinarios para atender a esos grupos, desafía la arraigada estructura organizacional de la medicina y el flujo de dinero dentro de ella. Por lo tanto, a menudo se encuentra con resistencia, particularmente de la vieja guardia.

Pero incluso la vieja guardia sabe que los equipos son mejores que los individuos para proporcionar una atención coordinada, integrada y eficiente. Y en un mercado basado en el valor, los equipos no solo son agradables de tener, sino que son esenciales para la competitividad.

Crear elección.

Para que el cambio se apodere en la atención de la salud, los tomadores de decisiones en todos los niveles necesitan opciones reales: los consumidores a la hora de elegir productos de seguro médico, los pacientes al elegir los médicos y los médicos cuando seleccionan las instalaciones donde sus pacientes reciben atención. Cuando existen opciones, surgen ganadores y perdedores claros, creando una presión implacable sobre todos los proveedores para que mejoren. Los discursos despiertos de ejecutivos y responsables políticos pueden generar cierto entusiasmo por el cambio, pero el miedo a perder cuota de mercado frente a un competidor es excepcionalmente eficaz en la movilización de las organizaciones. Las organizaciones que tienen hambre o miedosa, ya sean nuevos participantes o jugadores establecidos, suelen ser las más innovadoras, generando nuevas opciones y estimulando la competencia.

Tome Advocate Health Care, un sistema de proveedores basado en Chicago formado en 1995 en un mercado dominado por famosos centros médicos académicos como la Universidad de Chicago y Northwestern. Advocate creía que la estrategia sostenible a largo plazo era ofrecer a los pacientes una nueva opción: un sistema de salud clínicamente integrado centrado en aumentar la calidad de la atención y mantener la línea de los costos totales. Después de que se aprobara la Ley de Cuidado Asequible, Advocate se comprometió a reorganizar y optimizar la atención al paciente con el fin de tener éxito bajo acuerdos de «ahorro compartido», que recompensa a los proveedores por superar los parámetros de costos mientras cumplen los objetivos de calidad, y contratos globales de capitación, que pagan a los proveedores una cantidad fija de ingresos por miembro, por mes.

Fue un movimiento audaz: para tener éxito, Advocate tuvo que reducir el costo total de la atención al tiempo que mejoraba la calidad y el servicio. Pero los contratos de pago por servicio, que dominaban el panorama de los reembolsos en ese momento, en realidad castigan a los proveedores por reducir el gasto y no los compensan por las actividades que mejoran la eficiencia.

La apuesta de Advocate dio sus frutos. Está prosperando bajo capitación global, que representa casi el 40% de sus ingresos en la actualidad (frente al 11% en 2011), y genera otro 30% a 35% de los ingresos procedentes de acuerdos de ahorro compartido. Advocate ha reducido el crecimiento del gasto por debajo de los promedios locales y se ha asociado con aseguradoras para transferir los ahorros a los consumidores a través de productos de red más asequibles y estrechos. Hoy Advocate es el sistema de salud más grande de Illinois y tiene la red de médicos más grande del estado. El crecimiento a través de adquisiciones y afiliaciones ha desempeñado un papel de apoyo en la estrategia de Advocate, pero su éxito no se deriva de su tamaño sino de su compromiso de ofrecer a los pacientes nuevas opciones innovadoras.

El miedo a perder cuota de mercado es especialmente eficaz para movilizar a los proveedores.

Para desafiar seriamente a los líderes del mercado, la atención médica necesita el tipo de hambre demostrado por Advocate y por un ejecutivo senior con el que hablamos en el proveedor número dos en otra región. «Vemos [al líder del mercado] como nuestra competencia, pero ellos no piensan en nosotros como de ellos», nos dijo. «Es perfecto. Estamos comiendo su almuerzo, y ellos sólo se están despertando». Ese proveedor ha lanzado una amplia gama de iniciativas centradas en el paciente y mejoras organizativas, algunas de las cuales se han ganado la forma más sincera de halagos de su rival: la imitación.

Deja de recompensar el volumen.

Los pagos basados en el valor pueden estar aumentando, pero la gran mayoría del dinero en atención de la salud todavía se mueve a través del sistema de pago por servicio, lo que fomenta la ineficiencia y la utilización excesiva. El simple uso de incentivos modestos para ofrecer servicios que podrían reducir costos (coordinación de atención médica, por ejemplo) sobre un chasis de pago por servicio solo da como resultado más volumen, incluso si está mejor coordinado. De hecho, no hay evidencia de que los costos generales de atención de salud disminuya cuando la intervención principal es agregar servicios, por muy bien intencionados. Así que no aguante la respiración esperando que se acumulen ahorros de compensar a los médicos por desarrollar planes de atención al final de la vida con pacientes, por ejemplo. Lo que lleva a un ahorro de costos es reorganizar la atención en torno a la prestación de servicios de salud en lugar de la atención médica.

Un paso en la dirección correcta es pagar a los proveedores una suma global para tratar la condición de un paciente durante todo el episodio de atención o un período de tiempo definido. Los pagos agrupados son un ejemplo excelente. Como detallan Michael Porter y Robert Kaplan en su artículo de HBR de julio a agosto de 2016, «Cómo pagar por la atención médica» no son una idea nueva, y su capacidad para impulsar la mejora del valor en áreas enfocadas como el trasplante está bien establecida. Pero para que los paquetes y otros modelos que no sean de honorarios por servicio pasen de la teoría a la práctica a gran escala, los incentivos deben ser convincentes e ineludibles.

Estandarizar métodos para pagar el valor.

Tanto los pagadores públicos como los privados deben hacer algo más que empujar el riesgo financiero a los proveedores. Necesitan ponerse de acuerdo sobre las reglas del juego. Esto significa identificar segmentos de pacientes con necesidades similares, típicamente grupos con la misma afección (como insuficiencia cardíaca o cáncer de próstata) y acordar las medidas de resultados que se utilizarán para evaluar la calidad de la atención para las afecciones. Los pagadores deben proponer métodos comunes para recopilar y analizar datos, utilizando aportaciones de proveedores, agencias gubernamentales y expertos en IT del cuidado de la salud. Y deberían acordar una estructura de pago común para los episodios de atención, de modo que los proveedores puedan centrarse en mejorar la prestación de atención en lugar de navegar por el laberinto de reembolsos. Mientras tanto, las aseguradoras pueden utilizar los datos estandarizados para identificar y recompensar a los proveedores de mayor valor.

Si bien los pacientes no se pueden dividir perfectamente en categorías de todo incluido, mutuamente excluyentes, algún movimiento en esta dirección es seguramente mejor que ninguno. Trabajando con proveedores, los pagadores pueden cambiar el juego en el cuidado de la salud definiendo algunas reglas.

Hacer que los resultados sean transparentes.

Incluso cuando los proveedores de atención médica recopilan datos sobre los resultados, e incluso cuando los datos están estandarizados, los proveedores a menudo se resisten a compartir los resultados públicamente. Pero la competencia real sólo surgirá si los datos de resultados se ponen a disposición de los tomadores de decisiones, ya sean pacientes, pagadores u otros proveedores. La transparencia de los datos ya ha impulsado la mejora de los resultados clínicos en trasplante, cirugía cardíaca, fertilización in vitro y experiencia del paciente. Al principio, los consumidores pueden prestar poca atención a los datos, pero los proveedores seguirán compitiendo para ganar las calificaciones más altas, y los pagadores y los médicos que remiten finalmente cambiarán el volumen hacia aquellos que lo hacen.

Esa transparencia desconcerta a muchos proveedores, a quienes les preocupa que factores ajenos a su control impacten negativamente en sus resultados y que los datos reportados sean malinterpretados. Por ejemplo, las instituciones de «red de seguridad» que atienden a las poblaciones más pobres y los hospitales de enseñanza que atraen a los pacientes más enfermos pueden verse peores que aquellos con poblaciones de pacientes más saludables. Aunque las metodologías de ajuste de riesgos pueden mitigar los efectos de las diferencias entre las poblaciones de pacientes, la transparencia a veces dará lugar a clasificaciones de proveedores que no son justos. Sin embargo, la transparencia puede ser más eficaz que los incentivos financieros para impulsar la mejora de la calidad, y a menudo es más barata.

Funciones de las partes interesadas

A medida que emerge el mercado competitivo, nadie quiere ser el último en aceptar los rápidos cambios en curso. Estas son algunas de las formas en que los principales interesados —gobiernos, proveedores, pagadores, empleadores y consumidores— podrían responder (y en muchos casos están) respondiendo al nuevo panorama.

Gobierno como regulador.

Los gobiernos y sus innumerables organismos desempeñan importantes funciones normativas, que van desde establecer y hacer cumplir los requisitos de solvencia de las aseguradoras hasta especificar qué instalaciones de atención de la salud necesitan generadores de electricidad de reserva. Pero el gobierno también tiene un papel vital que desempeñar en la protección y promoción de la competencia. En particular, la Comisión Federal de Comercio, la división antimonopolio del Departamento de Justicia y los fiscales generales de los estados tienen el mandato de hacer cumplir el derecho de la competencia. Sin embargo, el volumen de fusiones de atención de la salud y el ritmo de los cambios en las prácticas empresariales superan los recursos disponibles para investigarlas.

El aumento de la financiación de estos organismos es una sabia inversión a largo plazo en la productividad del sector de la atención de la salud. Las prácticas anticompetitivas arraigadas, como los acuerdos de «territorio exclusivo» de Blue Cross Blue Shield, que impiden a los afiliados competir entre sí en la mayoría de las geografías, son difíciles de desafiar y deshacer. La disolución de las fusiones que resulten anticompetitivas es costosa y extremadamente difícil también. Es mucho más efectivo adelantarse a la habilidad de juego.

Las agencias gubernamentales también pueden promover la competencia mediante el seguimiento y la presentación de informes sobre los cambios —en particular las fusiones prospectivas— en los mercados locales de atención de la salud. Esto requerirá nuevos recursos, pero se aplica el adagio comercial sobre gastar dinero para ganar dinero (o en este caso, para salvarlo).

Una agencia que desempeña este papel es la Comisión de Política Sanitaria de Massachusetts (HPC), establecida y financiada por la legislación estatal promulgada en 2012. El HPC exige a todos los proveedores que revelen planes de fusiones y adquisiciones y realiza análisis de transacciones importantes. Se puede pedir a las entidades que se fusionan que describan cómo sus acuerdos beneficiarán a los consumidores y, después del hecho, que informen públicamente sobre su progreso hacia los objetivos. El HPC también estableció un objetivo del 3,6% para la tasa de crecimiento anual del gasto total en atención de salud durante el período 2013 a 2017, cifra que coincide con el crecimiento proyectado del PIB estatal entre 2013 y 2015. Los proveedores se quejaron de que este objetivo era arbitrario, pero tuvo el efecto previsto: en las negociaciones contractuales con las aseguradoras, los proveedores cambiaron sus demandas de aumentos de reembolso a la baja para reflejar el objetivo.

Por último, los reguladores deberían tratar de reducir las barreras para los nuevos participantes en los mercados de pagadores y proveedores. Las legislaturas estatales pueden derogar (o no promulgar) leyes que protegen a los titulares en lugar de a los consumidores. Tales leyes son comunes: Texas, por ejemplo, requiere que los pacientes vean a un médico cara a cara para realizar una consulta de telesalud, incluso cuando no haya justificaciones legítimas de salud o seguridad para tal requisito. Algunos estados han creado obstáculos similares para las clínicas de salud minoristas que, de lo contrario, podrían servir a los pacientes de manera segura y efectiva. Estos obstáculos a la competencia reflejan la tendencia de las sociedades médicas estatales a resistir los desafíos a los modelos tradicionales de prestación de servicios de salud y demuestran la necesidad de que el gobierno intensifique sus esfuerzos para promover innovaciones en la prestación de servicios, especialmente en las regiones donde la competencia entre los proveedores tradicionales es débil.

Gobierno como pagador.

Medicare y Medicaid han surgido como líderes potentes del cambio, desarrollando mecanismos innovadores de pago, estableciendo objetivos ambiciosos y utilizando su escala para mover el mercado. Considere el programa de Atención Integral para el Reemplazo Articular (CJR) de Medicare, en virtud del cual los hospitales de 67 regiones reciben una suma global por todo el episodio de atención que involucra reemplazos totales de cadera y rodilla, en lugar de pagos individuales por servicios discretos (radiología, anestesia, cirugía, etc.). La diferencia clave entre el CJR y las iniciativas de pago agrupadas anteriores de Medicare es que los programas anteriores eran voluntarios; el CJR es obligatorio.

En lugar de reunirse para discutir si para participar en el CJR, líderes hospitalarios ahora se reúnen para discutir cómo para hacerlo. Los hospitales que se organizan para mejorar la calidad y la eficiencia pueden esperar compartir los ahorros; aquellos que no lo hagan deben estar preparados para perder dinero. En julio, los Centros de Servicios Medicare y Medicaid anunciaron planes para implementar el enfoque para el infarto agudo de miocardio, la cirugía de derivación de la arteria coronaria y la cirugía de fractura de fémur. Está previsto que esos programas se inicien en julio de 2017.

Medicaid se está convirtiendo en un agente de cambio de estado por estado también. En Arkansas, Tennessee y Ohio, los programas de Medicaid han implementado recientemente programas de pago obligatorio que cubren más de una docena de afecciones, incluyendo asma, embarazo, trastorno por déficit de atención e insuficiencia cardíaca congestiva. Las regulaciones en Arizona, Pensilvania y Carolina del Sur requieren que las aseguradoras comerciales que cubren a los inscritos en Medicaid generen entre el 20% y el 30% de sus ingresos a partir de métodos de pago basados en el valor durante los próximos tres años. El estado de Nueva York ha declarado que entre el 80% y el 90% de los pagos de Medicaid deben entregarse a través de modelos basados en valor para 2020.

El incentivo para que los proveedores cumplan estos mandatos es convincente. En muchos estados, la proporción de la población cubierta por Medicaid está ahora empujando al 25%. Si esos pacientes van a otra parte, muchos proveedores no tendrán la masa crítica que necesitan para mantenerse a flote. Hace una década, la idea de que los proveedores persigan activamente a pacientes de Medicaid habría desafiado la credulidad; el hecho de que ahora estén compitiendo ferozmente para aferrarse a esa cuota de mercado es una señal de la magnitud del cambio en curso.

Proveedores.

Los profesionales de la salud deben ser los protagonistas de esta historia que se desarrolla. Los consejos de administración tienen que hacer preguntas en el corazón de la estrategia: «¿Cuál es nuestro objetivo? ¿Cómo vamos a diferenciarnos?»

Los proveedores evitan instintivamente nuevos modelos de pago, pero necesitan reconocer la escritura en la pared y adoptar modelos que recompensan el valor, a pesar de sus riesgos e imperfecciones. Deberían colaborar con otros proveedores, así como con las aseguradoras, para desarrollar nuevos planes de prestación de cuidados, como paquetes de asistencia, y participar en la labor abierta de mejorarlos. Cuando los rivales de un proveedor están paralizados, existe una oportunidad competitiva tanto para rediseñar la prestación de cuidados para mejorar el valor como para remodelar los modelos de pago que lo recompensan.

La aparición del Grupo de Trabajo para la Transformación de la Atención de Salud, un consorcio de pacientes, pagadores, proveedores y compradores comprometidos con mejorar la atención de salud, es evidencia convincente de que el panorama está cambiando. El grupo de trabajo incluye 26 organizaciones proveedoras que se han comprometido a generar más del 75% de sus ingresos a través de acuerdos de pago que les obliguen a rendir cuentas de costos y calidad para 2020. Los proveedores también han declarado su apoyo a la notificación voluntaria sobre los resultados de los pacientes sometidos a cirugía como parte del programa de paquetes de CJR de Medicare.

Estos no son pequeños proveedores bajo el hechizo de líderes carismáticos. Incluyen enormes sistemas de entrega, como Trinity Health, Advocate Health Care, Ascensión, Dignity Health, Partners Healthcare y Providence Health & Services. Tampoco se limitan a prestar atención a la necesidad de cambio: los proveedores de equipos de trabajo y los pagadores informaron que el 41% de sus negocios se encontraban en nuevos modelos de pago basados en el valor a finales de 2015, lo que representa un aumento respecto del 30% a finales de 2014.

Uno de los proveedores de rutas no perseguir es la consolidación que no conduce directamente a una mejora del valor para los pacientes. Algunos proveedores argumentan que la Ley de Cuidado Asequible fomenta las fusiones como un medio para crear organizaciones más grandes que sean más resistentes ante el riesgo financiero. Sin embargo, el objetivo real de la reforma de la atención de salud es fomentar alianzas que sean mejores, no sólo mayores. Ha habido una buena consolidación horizontal (entre hospitales competidores, por ejemplo), pero estos acuerdos a menudo cambian poco en cuanto a la forma en que se presta la atención médica. Por el contrario, la integración vertical (por ejemplo, entre hospitales e instalaciones no agudas) puede tener un mayor potencial para mejorar la calidad y la eficiencia, y en muchos casos puede lograrse a través de joint venture en lugar de fusiones.

Con demasiada frecuencia, los proveedores buscan crecer buscando objetivos con valores similares y huellas geográficas complementarias. En cambio, los proveedores que buscan crecimiento primero deben considerar cómo pueden servir mejor a los pacientes, y solo entonces preguntar si una adquisición es la forma de hacerlo. Si los gerentes no pueden explicar cómo una adquisición mejorará el valor de la atención médica, las juntas deben preguntarse si deben perseguirla.

Aseguradoras comerciales.

Históricamente, las aseguradoras privadas han luchado con los proveedores para asegurar el reembolso más bajo para cada servicio. Una mejor manera para que las aseguradoras mantengan los precios bajos es fomentar y recompensar la competencia entre los proveedores en cuanto al valor.

En primer lugar, las aseguradoras comerciales deben alinearse con los Centers for Medicare & Medicaid Services para hacer que el pago basado en el valor sea la norma y adoptar una estructura similar para los pagos agrupados. La experiencia temprana con los paquetes sugiere que los proveedores tienen más probabilidades de tener éxito cuando reorganizan la prestación de cuidados para todos los pacientes, no solo los de un único pagador, y cuando implementan paquetes para múltiples afecciones, no solo para uno. Por esta razón, las aseguradoras comerciales deberían colaborar para crear definiciones comunes y medidas de resultados para lotes y otros modelos de pago basados en el valor.

Al mismo tiempo, las aseguradoras deben competir vigorosamente entre sí por cuota de mercado sobre la base de ofertas creativas de nuevos productos. Al igual que los proveedores, deberían participar en una mayor segmentación del mercado (por ejemplo, crear planes de seguros diseñados para familias con niños pequeños). Simplemente hacerse más grande no es una estrategia. La industria de seguros ya está muy consolidada; mientras tanto, el ritmo del diseño de nuevos productos y los niveles de satisfacción de los clientes son decepcionantes, por decir lo menos.

Las aseguradoras comerciales deben seguir resistiéndose a los aumentos de pago de honorarios por servicio. Esto mantendrá un control sobre los costos y obligará a los proveedores a centrarse en el valor en lugar de en el volumen. Las aseguradoras también deben combatir la consolidación de proveedores mediante la creación de programas que expandan efectivamente el mercado, como ofrecer a los pacientes incentivos para viajar a otras regiones para obtener atención de calidad a un costo más bajo y negociar precios sobre la base de puntos de referencia regionales o nacionales.

Pacientes y empleadores.

Los consumidores pueden dinamizar el mercado creando consecuencias reales para los ganadores y perdedores. Si los pacientes optan por recibir atención de proveedores de alto valor, lo que puede significar viajar más lejos, entonces los proveedores centrarán su energía en mejorar la prestación de cuidados. Los pacientes ya no deben conformarse con cuidados que no sean coordinados, compasivos, seguros y técnicamente excelentes. Cuando se queda corto, deben ser vocal—o irse. Los consumidores también deberían exigir a sus empleadores un conjunto más amplio de opciones de seguro —tal vez a través de intercambios de seguros privados— para que puedan votar con sus pies y cambiar a los productos que mejor se adapten a sus necesidades. Solo entonces los pagadores encontrarán rentable introducir planes fáciles de navegar que recompensan a proveedores de bajo costo y alta calidad.

Los consumidores de asistencia sanitaria deben crear consecuencias reales para los ganadores y perdedores.

Los empleadores también ejercen una influencia considerable. Grandes corporaciones como Walmart ya están colaborando con proveedores y aseguradoras para crear programas que alienten a los empleados a buscar cuidados de alto valor. Otras entidades que trabajan en nombre de los empleados están demostrando igualmente catalizadores. El Sistema de Jubilación de Empleados Públicos de California (CalPers), que proporciona cobertura de seguro médico a 1,3 millones de personas, es un ejemplo de ello. CalPers estaba viendo una gran variación en los precios de muchos procedimientos que recibían sus miembros, dependiendo de dónde recibieran su atención. Por ejemplo, estaba pagando entre 12.000 y 75.000 dólares por cirugía de reemplazo de articulaciones, aunque no había una clara diferencia en la calidad de los servicios. Para abordar el problema, CalPers introdujo un «precio de referencia» de $30,000, el máximo que pagaría, y armó una lista de proveedores de alta calidad dispuestos a aceptarlo. Los pacientes que optaron por ir a proveedores más caros tuvieron que pagar la diferencia de su bolsillo.

Los pacientes respondieron cambiando su negocio a proveedores de menor costo. Ante la amenaza de perder cuota de mercado, la mayoría de los proveedores redujeron sus precios. De 2011 a 2015, el número de hospitales de California que cobran menos de $30.000 por reemplazo conjunto aumentó casi un 60%, de 46 a 72. Ese tipo de cambio nunca se pudo haber logrado en la mesa de negociaciones; se necesitó el temor de perder negocios para centrar la atención de los proveedores. Una vez que quedó claro que algunos hospitales bien considerados en California podían cumplir con el precio de CalPers, otros no tardaron mucho en seguir.

CONCLUSIÓN

No subestimamos la agitación que enfrenta el sector de la salud en los años venideros. Sabemos que cada escenario para transformar el sector tendrá consecuencias desagradables o no intencionadas para algunas partes interesadas. Pero las consecuencias de no competir en el valor serán peores: cuidado caótico y costoso de calidad desigual, con un costo cada vez mayor en los individuos y la economía. La verdadera competencia debe ser el camino a seguir. Las organizaciones de salud que tratan de desviar la competencia están en el lado equivocado de la historia y el lado equivocado de la estrategia.

— Escrito por Leemore S. Dafny Leemore S. Dafny Thomas H. Lee