El CEO de Pure Storage sobre cómo elegir el momento adecuado para una IPO

Resumen.

Cuando Pure Storage hizo su IPO, en octubre de 2015, la compañía tenía seis años y había completado seis rondas de financiación privada. Podría haberse hecho público un año más o menos antes, y el CEO se dio cuenta de que esperar entrañaba riesgos. De hecho, el mercado de la IPO se estaba enfriando y las empresas estaban sacando sus ofertas como resultado. Sin embargo, permanecer en privado durante más tiempo también puede tener ventajas significativas. En retrospectiva, Dietzen cree que el tiempo funcionó bien para Pure.

Entre los factores que influyeron en la decisión de esperar: Sarbanes-Oxley ha hecho que sea más costoso ser una empresa pública; mantenerse en privado facilitaría la prevención de los intereses de fusiones y adquisiciones; y los precedentes establecidos por Google y Facebook, que esperaron mucho más que las empresas respaldadas por empresas históricamente, impulsaron un cambio en la sabiduría convencional. Sin embargo, los clientes de Pure alentaron una IPO, porque muchos de ellos prefirieron hacer negocios con una empresa pública, cuyas finanzas están disponibles para su escrutinio.

En preparación para la oferta, Pure dio a los empleados flexibilidad con sus opciones de acciones, amplió la junta directiva y contrató a un CFO sólido. Afortunadamente, en los meses que rodearon a la IPO, dos competidores clave se distraían con los acontecimientos internos. Aunque el precio de las acciones de la compañía ha fluctuado, dice Dietzen, hoy Pure es un negocio saludable y de rápido crecimiento.

Winni Wintermeyer

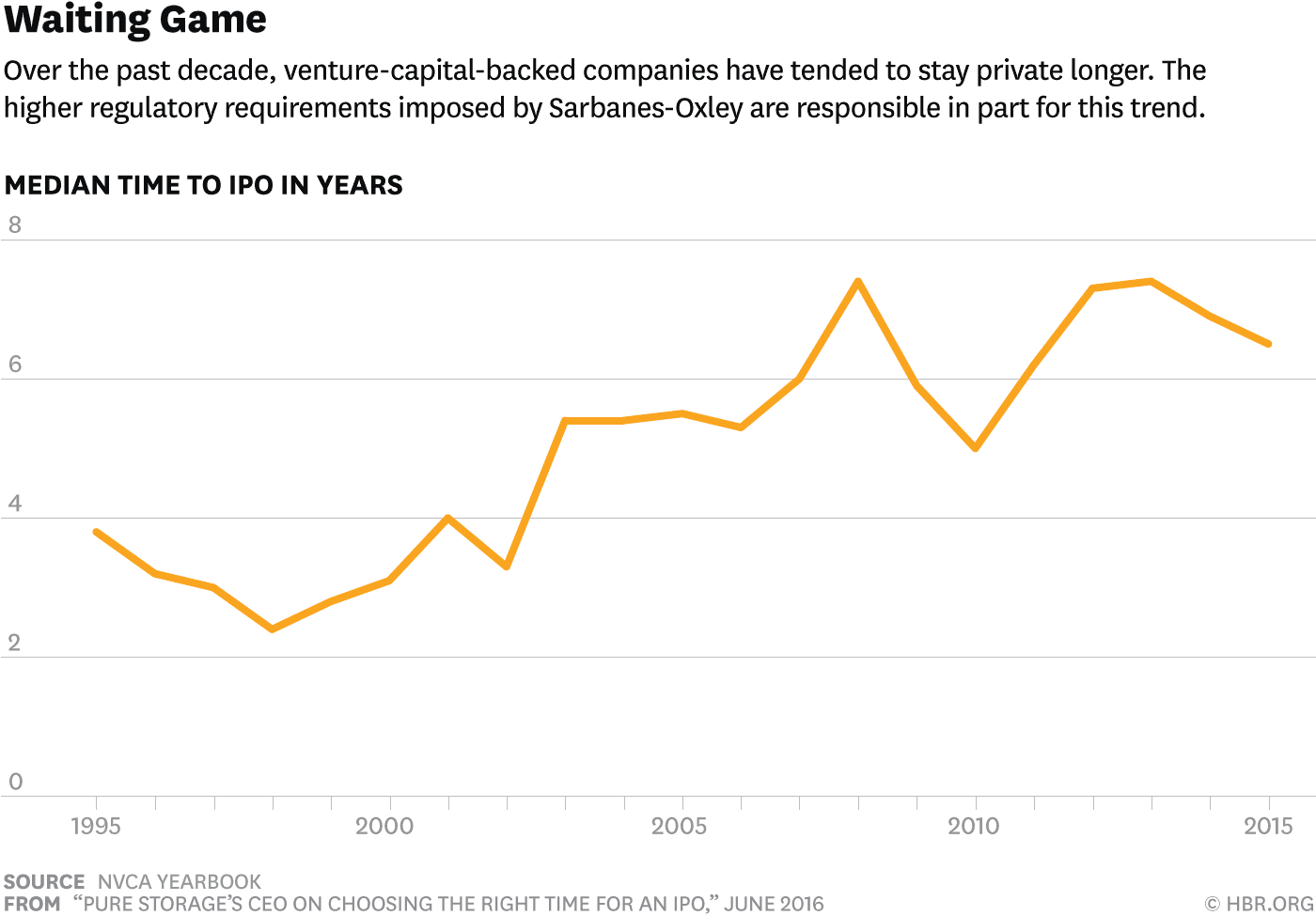

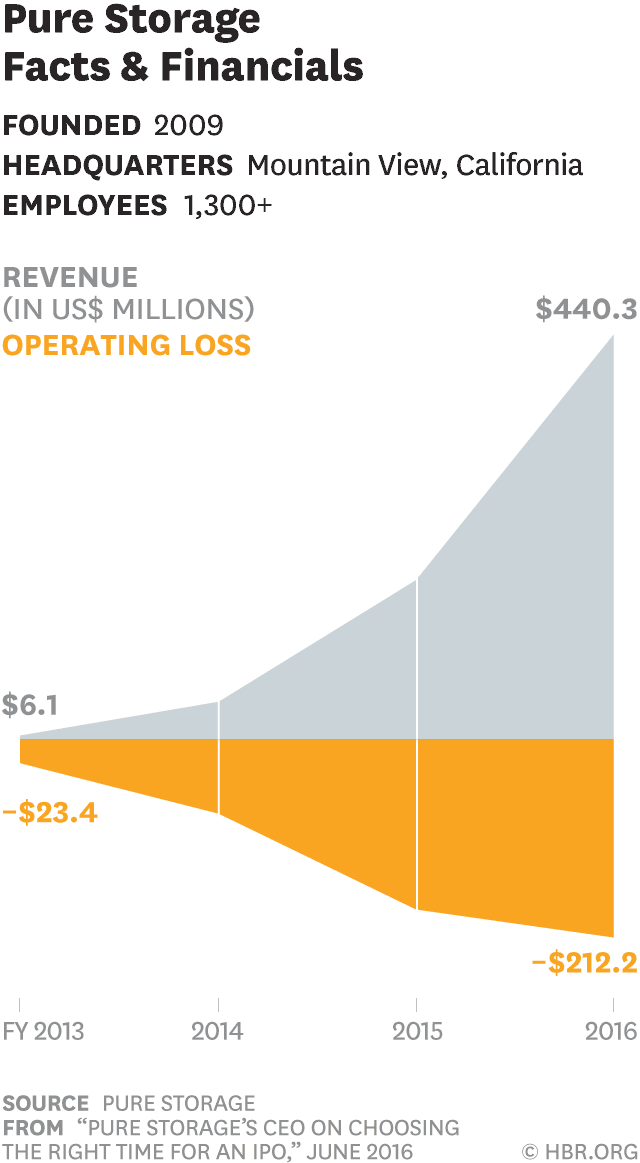

La IPO de Pure Storage, en octubre de 2015, fue la culminación de un largo proceso. La compañía tenía seis años y había completado seis rondas de financiación privada. Pure tenía casi 1.200 empleados y sus ingresos anualizados fueron de casi 500 millones de dólares. Habíamos esperado más tiempo y crecimos más que muchas start-ups antes de hacerlo público. Podríamos haberlo hecho un año más o menos antes, y había riesgos a la espera: cuando finalmente cotizamos en la Bolsa de Valores de Nueva York, el mercado de la IPO se había enfriado; de hecho, algunas empresas retiraron sus ofertas ante la debilidad del mercado.

Pero, en retrospectiva, el momento funcionó y no lo cambiaríamos si pudiéramos.

Para una empresa joven en crecimiento, averiguar cuándo hacer público es complejo, y la sabiduría convencional (junto con algunos pasos en el proceso) ha cambiado significativamente en los últimos años. Las empresas a menudo se enfrentan a la presión de múltiples partes interesadas (empleados, clientes, inversores) que desean liquidez antes que tarde. Al mismo tiempo, algunas Startups se están dando cuenta de que permanecer en privado durante más tiempo puede tener ventajas significativas.

Así es como abordamos la elección.

Más allá del almacenamiento mecánico

Pure se fundó en 2009 con la intención de interrumpir el mercado del almacenamiento informático empresarial. Es un gran mercado: 24.000 millones de dólares en software y hardware. Pero la ley de Moore, la noción de que la potencia de los circuitos integrados se duplica cada dos años, no se ha desarrollado en el negocio del almacenamiento, que ha estado dominado por las unidades de disco mecánicas. Los servidores y las redes, los demás componentes de grandes centros de datos, se han vuelto mil veces más rápidos a lo largo de los años, pero la información se ralentiza cuando llega al almacenamiento basado en disco. La mayoría de los sistemas de almacenamiento de información empresarial se basan en una tecnología de 25 años que es increíblemente complicada; algunos productos de almacenamiento tienen manuales de instrucciones de 2.000 páginas.

Dos tecnologías están revolucionando el campo: memoria flash y almacenamiento en la nube. El primero ha existido durante 30 años; los consumidores comenzaron a verlo en la década de 1990 en cámaras digitales. Pero el flash no se encendió a lo grande hasta que Apple empezó a usarlo en los iPods para que las canciones no se saltaran si salieras a correr, como lo harían con una unidad mecánica. Google ya había comenzado a utilizar memoria flash en sus centros de datos, porque el rendimiento, la potencia y la densidad son superiores a los del almacenamiento basado en disco. Después de que Apple introdujo el primer iPod basado en flash, los proveedores de chips comenzaron a producir más memoria flash y los costos disminuyeron. Luego, los teléfonos inteligentes comenzaron a usar flash, los portátiles más pequeños cambiaron a unidades de estado sólido (otro nombre para la memoria flash) y la gente comenzó a usar unidades USB basadas en flash.

Pure introdujo productos de almacenamiento flash para centros de datos. La propuesta de valor es convincente: Nuestro producto tiene el tamaño de tres cajas de pizza, sustituye los equipos del tamaño de un refrigerador Sub-Zero, es 10 veces más eficiente en la energía, 50 veces más fiable y 20 veces más rápido que el almacenamiento basado en disco. Una vez que los costes se convirtieron en equivalentes, fue muy sencillo, impulsando nuestro crecimiento de ingresos de tres dígitos.

La nube es la otra solución de almacenamiento innovadora. Amazon ayudó a popularizar el almacenamiento en la nube, lo que ha tenido éxito en gran medida debido a su simplicidad. Nuestras soluciones en la nube para centros de datos también son sencillas: hemos podido sustituir manuales de usuario gigantes por instrucciones que caben en una tarjeta de presentación. Se trata realmente de crear una experiencia tecnológica más fácil para el cliente. Apple, Google y Facebook lo han hecho por parte del consumidor, y estamos empezando a ver el mismo tipo de innovación en tecnología empresarial.

Llegué a Pure como CEO un año después del lanzamiento de la compañía, cuando solo tenía 15 empleados. Tengo un doctorado en informática y había ayudado a construir tres startups anteriores. Había desempeñado funciones de CTO, marketing y gestión de productos, y había estado en consejos corporativos; sabía cómo crear una estrategia basada en la tecnología. Pero nunca había sido CEO antes, y nunca había dirigido una empresa a través de una salida a IPO. Sin embargo, Pure ya había completado dos rondas de financiación de empresas antes de llegar, y estaba claro para mí que teníamos un producto que los clientes querrían. En 2011 nos habíamos enterado de empresas que estaban interesadas en comprarnos.

Es mejor esperar

En teoría, podríamos habernos hecho públicos en 2013. Sin duda, éramos lo suficientemente grandes: en ese momento teníamos decenas de millones de dólares en ingresos. Pero vimos razones para esperar.

Uno de ellos es que Sarbanes-Oxley ha hecho más caro ser una empresa pública. Y aunque otras empresas estaban interesadas en adquirirnos, queríamos que Pure fuera una obra a largo plazo; como pequeña empresa pública, nos resultaría más difícil defender los intereses de fusiones y adquisiciones que si nos mantuviéramos privados y mantuviéramos el control. Pero la mayor razón se deriva de los precedentes establecidos por Google y Facebook, que ambos permanecieron privados mucho más tiempo que las empresas respaldadas por emprendimientos históricamente. (Google tenía casi seis años en su salida a IPO y Facebook tenía ocho años, mientras que Netscape se hizo público 16 meses después de su fundación). El retraso funcionó muy bien para ambas empresas, e impulsó un cambio en la sabiduría convencional. Las empresas solían hacer una salida a IPO tan pronto como podían; ahora muchas optan por esperar.

Sin embargo, un par de cosas nos llevaban a hacer público. Por ejemplo, nuestros clientes nos animaron; muchos de ellos prefieren hacer negocios con una empresa que cotiza en bolsa. Quieren poder ver sus finanzas y comprender cómo va su negocio. Saben que las empresas públicas están sometidas a un mayor nivel de escrutinio. Les da una sensación de seguridad y confianza.

Los precedentes establecidos por Google y Facebook cambiaron la sabiduría convencional.

La otra cosa fue la valoración. Las valoraciones de las empresas privadas se han disparado en los últimos años, lo que ha generado complicaciones cuando se combina con un mercado público cauteloso. Nadie quiere hacer público una valoración inferior a la última ronda privada. A medida que nos acercamos a nuestra financiación, intentamos crear situaciones de beneficio para todos; creo que el trabajo del CEO no es apuntar a la valoración más alta posible cada vez que buscas financiación, sino crear un trato justo con inversores que serán buenos asesores. Hacer público nos permitiría evitar otra ronda privada, una con una valoración que no pudimos igualar con nuestra IPO.

Preparación y suerte

Después de llegar a Pure, hicimos dos rondas de riesgo más y luego dos rondas de financiación privada lideradas por Fidelity y T. Rowe Price, compañías de fondos mutuos que normalmente invierten en empresas públicas. Esta forma de financiación es relativamente nueva y es el resultado del retraso de Facebook y otras empresas en sus OPI. Los gestores de cartera de fondos mutuos perdieron parte del crecimiento de estas empresas porque no podían invertir antes de la IPO, por lo que han empezado a realizar colocaciones privadas. Es ventajoso para todos. Los fondos se encuentran en un período de mayor crecimiento y también obtienen información sobre lo que está sucediendo en un sector. Pudimos establecer una relación con importantes inversores del mercado público; no solo fueron excelentes fuentes de asesoramiento en el tiempo previo a nuestra IPO, sino que esperábamos que siguieran siendo grandes inversores después. Esta nueva fuente de inversión permite que empresas como la nuestra permanezcan privadas más tiempo.

También tomamos medidas para dar flexibilidad a nuestros empleados con sus acciones de Pure. Puede ser más fácil retener a los empleados cuando una empresa es privada, porque están esperando la liquidez que conlleva la OPI; no quieren irse antes de poder cobrar las opciones de acciones. Al mismo tiempo, eso puede generar presión para hacer una salida a IPO antes de tiempo. Para evitar esa presión, proporcionamos liquidez selectiva a los empleados cuando hicimos nuestras rondas de financiación. Podrían liquidar un cierto porcentaje de sus acciones adquiridas al tiempo que proporcionan una fuente de suministro a los inversores institucionales. Más empresas están permitiendo que sus trabajadores diversifiquen sus carteras de esta manera, sobre todo porque permanecen en privado durante más tiempo.

Teníamos que prepararnos para hacer público. El primer paso fue ampliar el tablero. Teníamos directores sólidos, incluidos nuestros VC, pero necesitábamos agregar personas con experiencia operativa en grandes empresas. En particular, queríamos que alguien con experiencia en finanzas de una empresa que cotiza en bolsa presidiera nuestro comité de auditoría; hemos reunido a Mark Garrett, CFO Adobe Systems, para desempeñar el puesto. Necesitábamos una relación con un banco de inversión y tuvimos la suerte de trabajar con Allen & Company, que gestionó nuestra quinta y sexta ronda privada. Creamos una estructura de dos clases para nuestras acciones, para ayudar a los fundadores y al equipo directivo a mantener el control si un comprador hostil intentaba adquirirnos. Por último, necesitábamos al director financiero adecuado. En 2014 contratamos a Tim Riitters, ex ejecutivo financiero de Google, que nos ayudó a poner en marcha nuevos sistemas para darnos la mejor visibilidad de nuestro rendimiento financiero que necesitaríamos para operar en los mercados públicos.

A principios de 2015 estaba claro que teníamos todas las piezas colocadas. Durante nuestra última ronda privada, en 2014, el negocio había sido valorado en más de 3.000 millones de dólares. No pude ver ninguna ventaja en hacer otra ronda privada, así que empezamos a planificar la IPO. Pero una consideración clave es que una vez que inicie el proceso, puede volverse vulnerable. Cuando presenta un S-1 ante la SEC que revela sus planes de IPO, entra en un «período de silencio», con límites estrictos sobre lo que puede decir públicamente. Si estás en un espacio competitivo, como nosotros, corres el riesgo de que los competidores difundan «miedo, incertidumbre y dudas» en un momento en el que no puedes responder fácilmente. Nuestro negocio supone un ataque frontal a empresas de almacenamiento de información establecidas como EMC y HP (ahora Hewlett Packard Enterprise). Pero resultó que nuestro momento fue afortunado: En los meses que rodearon a nuestra IPO, Dell aceptó comprar EMC y HP anunció su plan de dividirse en dos empresas, lo que significaba que los principales competidores se distraían ante los acontecimientos internos.

El juego largo

En un discurso a principios de 2016, la presidenta de la Comisión de Bolsa y Valores, Mary Jo White, criticó a algunas empresas por permanecer en privado durante demasiado tiempo. Ella argumentó que una empresa se hace pública no solo para recaudar capital sino para «arrojar luz sobre sus operaciones y fortalecer sus controles y gobernanza de maneras no requeridas de las empresas privadas», y cuestionó si algunas grandes empresas privadas están haciendo esas cosas.

Entiendo su punto de vista. A medida que un negocio se amplía, necesita desarrollar su gobierno y sus controles financieros, y una vez que esas cosas estén en marcha, ¿por qué no se haría público? Mantenernos en privado durante más tiempo, como decidimos hacer en Pure, tiene ventajas, pero nunca pretendimos ser privados a perpetuidad. Nuestro objetivo siempre fue construir una empresa pública sostenible.

No intentábamos temporizar el mercado. Hubo vientos en el mercado de la IPO cuando decidimos movernos, pero confiábamos en que teníamos los números para publicarse en el momento que eligimos. Y no intentábamos optimizar el precio de las acciones, estamos jugando un juego largo. Una de las cosas que le digo a nuestro equipo es que si veo un marcador de acciones en su computadora, lo eliminaré. Queremos que la gente piense en el precio de las acciones a lo largo de trimestres y años, no en horas, días o semanas. Los mercados no siempre lo hacen bien a corto plazo, pero sí lo hacen bien a largo plazo.

Todos los CEO se preocupan por el clima económico. Mientras esperábamos para hacer público, definitivamente vimos un deterioro de la receptividad del mercado a las OPI. Solo intenta mantener la pelota rodando, completa todos los pasos para estar listo y golpear mientras la ventana de salida a IPO está abierta. No todas las empresas lo hacen bien: Al menos cinco que habían planeado hacer una salida a IPO alrededor del momento en que lo hicimos terminaron retrasándose o retirándose.

Nos hicimos públicos a un precio de acción de 17 dólares y una valoración global de poco más de 3.000 millones de dólares. Desde entonces, el precio de nuestras acciones ha fluctuado, un reflejo del turbulento mercado en lugar de cualquier sorpresa negativa de Pure. Seguimos informando de pérdidas, pero hemos podido argumentar a los inversores que, al observar nuestra tasa de crecimiento, mejorar los márgenes y aumentar la eficiencia operativa, ves que se trata de un negocio muy saludable. Pure es una de las empresas tecnológicas empresariales de más rápido crecimiento que el mundo ha visto jamás. Tenemos que invertir para mantenerlo, que es una de las razones por las que hacer nuestra IPO cuando tuvimos sentido.

— Escrito por Scott Dietzen