Destinos Comp que funcionan

Resumen.

La mayoría de las empresas se esfuerzan por establecer objetivos de rendimiento ejecutivo. De 2006 a 2014, casi todas las 1.000 empresas estadounidenses más grandes cambiaron por completo las métricas de rendimiento de sus CEOS al menos una vez, y casi el 60% las cambió varias veces. Los problemas con estos objetivos son bien conocidos: a menudo animan a los gerentes a sacrificar la salud a largo plazo de una empresa o a manipular su número para hacer sus bonificaciones.

Lo que las empresas necesitan es una estructura de incentivos que facilite el cumplimiento de los objetivos mediante la creación de valor real que jugando el sistema. Nuevas investigaciones que analizan datos de más de 900 empresas a lo largo de 15 años sugieren que las empresas pueden crear uno siguiendo estos cuatro principios: utilizar múltiples métricas; aumentar los pagos a una tasa constante; recompensar el rendimiento relativo; e incluir objetivos no financieros.

En resumen

El problema

Las empresas tienen dificultades para crear paquetes de comp ejecutivos que ofrezcan el rendimiento deseado.

Por qué sucede

Los objetivos de rendimiento a menudo son fáciles de jugar. Los gerentes pueden recortar o posponer inversiones a largo plazo para producir mayores ganancias hoy en día y pueden manipular qué gastos e ingresos se reconocen cuando.

La solución

Los comités Comp deben seguir estos cuatro principios:

- Utilice varias métricas.

- Aumente los pagos a una tasa constante y ajuste por riesgo.

- Recompensa el rendimiento en relación con la competencia.

- Incluir objetivos no financieros.

Establecer objetivos de desempeño ejecutivo es una de las principales responsabilidades de cualquier consejo de administración. Por desgracia, es una lucha con los tableros de tareas. De 2006 a 2014, casi todas las 1.000 empresas estadounidenses más grandes por capitalización de mercado cambiaron por completo las métricas de los contratos de pago por desempeño de sus CEOS al menos una vez, y casi el 60% las cambió más de una vez. En algunos casos, por supuesto, las revisiones reflejaban cambios en imperativos estratégicos, pero en muchos otros eran intentos de solucionar problemas que las propias métricas habían creado.

Los problemas asociados con los objetivos de desempeño ejecutivo son bien conocidos. Muy a menudo fomentan el corto plazo. La reducción de la investigación y el desarrollo para aumentar la rentabilidad trimestral o las ganancias por acción, por ejemplo, puede comprometer la capacidad de una organización para introducir productos y servicios innovadores. Los gerentes también pueden jugar las métricas, por ejemplo, reduciendo presupuestos y previsiones para fijarse objetivos fácilmente alcanzables. Y algunos ejecutivos manipulan los números de rendimiento acelerando el reconocimiento de ingresos o posponiendo los gastos discrecionales.

Lo que las empresas necesitan, entonces, es una estructura de incentivos que facilite el cumplimiento de los objetivos mediante la creación de valor real que al jugar el sistema. Una nueva investigación, en la que participaron dos de nosotros, señala el camino. (Ver la barra lateral «Acerca de la investigación»). El estudio, que analizó los datos de las declaraciones proxy de más de 900 grandes empresas estadounidenses a lo largo de 15 años, examinó el vínculo entre el comportamiento de los ejecutivos y el desempeño de la empresa. Nos hemos basado en sus conclusiones para identificar cuatro principios para diseñar paquetes de incentivos que alienten a los gerentes a ofrecer un valor real y sostenible.

Principio 1. Usar varias métricas

A muchas empresas les gusta establecer objetivos simples para sus ejecutivos y así evaluar el rendimiento con una única métrica que creen capturará una multitud de comportamientos. La lógica es así: si un CEO solo tiene una métrica en la que centrarse, cada decisión la mejorará, por lo que todo lo que necesita hacer es elegir la que proporcione los resultados que desea. Encontramos que muchas empresas están profundamente vinculadas con este pensamiento. Cuando las empresas cambian los criterios de rendimiento de un CEO, el 40% de las veces simplemente eligen otra métrica única.

Pero incluso las métricas que abarcan una amplia gama de actividades pueden producir disfunción cuando se usan solos. Considere objetivos BPA, que son muy populares. Si una elección estratégica perjudica el crecimiento de los ingresos o retrasa el lanzamiento de nuevos productos, pero sin embargo mejora la BPA, entonces un CEO que tenga un objetivo de BPA siempre tendrá la tentación de tomar esa decisión para aumentar sus posibilidades de ganar un pago.

Este problema desaparece si establece varios objetivos, como BPA y crecimiento de los ingresos y introducciones de nuevos productos y Nivel de inversión en I+D (por ejemplo, como porcentaje de ventas). Es muy difícil jugar varios objetivos interconectados simultáneamente, y se vuelve más difícil a medida que aumenta el número de objetivos. Los ejecutivos sénior simplemente no tienen tiempo para hacerlo. Esto fue, de hecho, lo que mostraron nuestros datos: los ejecutivos que tuvieron que lograr múltiples objetivos para recibir sus bonificaciones eran tan propensos a perder un determinado objetivo como lo fueron a superarlo. Estadísticamente, esto es lo que esperarías ver si no se ha producido ninguna manipulación. Por el contrario, es muy poco probable estadísticamente que los ejecutivos solo tengan un rendimiento excesivo la mayor parte del tiempo. Esos resultados son una indicación de que están logrando activamente sus objetivos.

Los directores ejecutivos con objetivos de BPA pueden tomar decisiones que mejoren la BPA pero socaven el crecimiento.

Es importante incluir un objetivo puramente basado en los ingresos en la cesta porque es más difícil de lidiar que un objetivo de beneficio. Es más fácil salvar un déficit de beneficios del 10% que salvar un déficit de ingresos del 10% manipulando sus ventas. Digamos que sus ingresos son de $100 millones y sus costos totales (supongamos que son fijos, por simplicidad) son de $90 millones. Un déficit de ganancias del 10% sería de $1 millón, por lo que tendría que encontrar sólo un 1% adicional de las ventas para cerrar la brecha. Por otro lado, para cubrir un déficit de ventas del 10%, tendrías que llegar a un extra de $10 millones.

También es más fácil para los ejecutivos senior controlar los costos que controlar los ingresos. La reacción de los consumidores ante los recortes (o aumentos) de los precios es inherentemente incierta y puede tardar tiempo en hacerse evidente. Sin embargo, las reducciones de costos a menudo se pueden calibrar con suficiente precisión para garantizar que las ganancias (y BPA) cumplan los objetivos deseados. Esto es especialmente cierto para los costos en los que los altos ejecutivos se centran más a menudo cuando se ajustan para hacer números BPA: I+D y ventas, generales y gastos administrativos.

Cuando establezca varios objetivos, asegúrese de que no estén demasiado correlacionados. No elija tanto las ganancias como el BPA como métricas clave, por ejemplo, porque será tan fácil para el CEO alcanzar ambos objetivos como si tuviera que eliminar solo un obstáculo de BPA. Una mejor combinación sería el crecimiento del flujo de efectivo y la BPA, o el crecimiento de los ingresos y las ganancias.

No hay un número mágico de objetivos para elegir. En última instancia, se reduce a qué métricas reflejan los objetivos estratégicos de la corporación. Una buena regla general, sin embargo, es apuntar a tres a cinco, porque usar sólo dos podría crear oportunidades para alcanzar los objetivos, mientras que más de cinco pueden crear confusión sobre dónde debe enfocarse la organización.

Principio 2 Aumentar los pagos a una tasa constante, ajustándose por riesgo

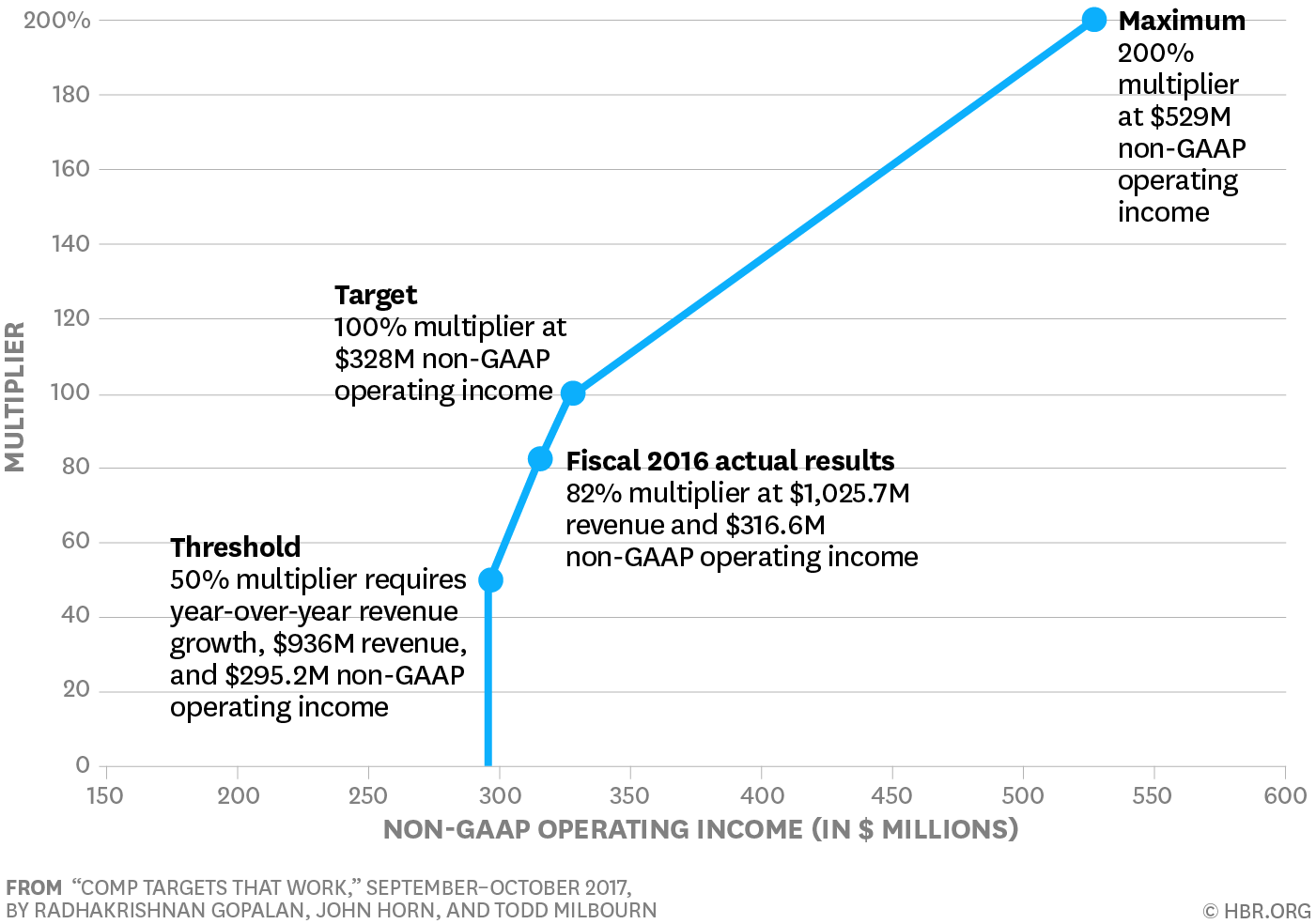

En la mayoría de las empresas, los pagos por rendimiento no aumentan a un ritmo constante. Normalmente, los ejecutivos no reciben uno hasta que se haya cruzado algún umbral mínimo; entonces sus recompensas aumentan drásticamente hasta que se alcanza un objetivo, después de lo cual las recompensas tienden a aumentar a un ritmo más bajo. Considere el plan de incentivos que una gran compañía de tecnología estadounidense explicó para su CEO en su declaración de representación de 2017. El umbral mínimo para el CEO era un ingreso operativo de $295 millones; en ese momento recibiría el 50% de su pago. Sus incentivos aumentaron drásticamente hasta que los ingresos operativos alcanzaron $328 millones, en cuyo momento recibiría el 100% del pago. Más allá de ese objetivo, el pago para mejorar el rendimiento creció mucho más lentamente.

Este tipo de estructura de compensación fomenta el rendimiento de los juegos. Hay menos incentivos para que un CEO supere el objetivo, ya que la mejora adicional del rendimiento no tiene el mismo impacto incremental en su bonificación. Los datos parecen confirmarlo: En las empresas en las que las tasas de pago disminuían más allá de un objetivo determinado, los CEOs tendían a entregar resultados en o justo por encima del objetivo y rara vez mucho más allá de él.

Los desincentivos ocultos en los planes de rendimiento

Las tasas de pago de bonificación para el CEO de una empresa de alta tecnología, que se muestran a continuación, son típicas de muchas empresas. Hay un umbral mínimo que el CEO debe alcanzar para recibir cualquier pago y un objetivo general. Desde el umbral hasta el objetivo general, los pagos aumentan a una tasa empinada; después de eso, se estrechan. Las investigaciones muestran que tales configuraciones pueden amortiguar el rendimiento en la gama alta: los gerentes tienden a no exceder sus objetivos en una cantidad significativa.

Por esta razón, recomendamos que las juntas aumenten los pagos a una tasa constante en relación con el rendimiento. Cuando las empresas hacen esto, es menos probable que los resultados reales se agrupen alrededor del objetivo. Por supuesto, usted no quiere animar a los ejecutivos senior a tomar riesgos excesivos para lograr pagos más altos y más altos, lo que significa que los pagos deben estar limitados a un nivel máximo de rendimiento. Pero debería ser muy explícito acerca de por qué está estableciendo ese punto de corte.

La junta también debe asegurarse de que las tasas de pago reflejen el riesgo de un objetivo determinado. Por ejemplo, los objetivos para BPA y el rendimiento del capital social se pueden lograr aumentando el apalancamiento en la empresa, tal vez para recomprar acciones. Para contrarrestar esto, una junta debe ajustar los pagos de estas métricas a la baja si la estructura de capital de la empresa se vuelve más débil o si otros factores de riesgo aumentan durante el período de rendimiento. El plan de compensación global, así como la estrategia subyacente que refleja, deben reflejar el riesgo que la empresa está dispuesta a aceptar.

Por ejemplo, los objetivos de retorno de capital de un director ejecutivo de un banco deben calibrarse para ajustarse al nivel de capital que mantiene el banco. Lograr un ROE del 10% con un ratio de capital del 12% puede ser más fácil que alcanzarlo con un ratio de capital del 15%, por lo que los objetivos deberían aumentar progresivamente a medida que disminuya la ratio de capital.

Principio 3. Rendimiento de recompensa con respecto a la

La mayoría de los paquetes de compensación establecen metas absolutas, lo que significa que el CEO debe alcanzar un número específico para recibir un bono. De hecho, el uso de objetivos absolutos se ha vuelto cada vez más generalizado en el último decenio. En 2006 los pagos del 82% de los directores ejecutivos y del 89% de todos los altos ejecutivos estaban vinculados a ellos; en 2014 esas cifras habían aumentado a 93% y 98%, respectivamente.

Ciertamente es un enfoque fácil. La junta puede usar las previsiones de los analistas para determinar un objetivo, y el CEO obtiene un número claro para medir el progreso. Si te sientes atrevido, la próxima vez que estés en la oficina de un ejecutivo senior, pregúntale si su computadora tiene un ticker activo que rastree el precio de las acciones de la compañía.

Pero los objetivos absolutos no necesariamente llevan a las empresas a recompensar el rendimiento. Digamos que la junta decide que el objetivo apropiado es 2% de crecimiento de los ingresos. Con una métrica absoluta, recompensaría a un CEO que creció un 2% en los ingresos, mientras que el sector en general creció 7%, pero no un CEO que creció los ingresos 1,5%, mientras que el sector se redujo un 3%, a pesar de que este último CEO hizo un mejor trabajo.

Al cambiar a objetivos relativos, las placas pueden evitar ese tipo de problema por completo. Los objetivos relativos también hacen que los juegos sean mucho más difíciles porque el rendimiento de los competidores no se conoce hasta que liberan los resultados, lo que a menudo ocurre semanas o meses después del final del período de rendimiento. Los ejecutivos superiores no pueden volver atrás y manipular los números en ese momento. La mejor manera de vencer a la competencia, entonces, es esforzarse continuamente por mejorar el rendimiento de la corporación. La investigación confirma lo siguiente: Cuando los directores ejecutivos tenían objetivos relativos, el rendimiento de la empresa era ligeramente mayor o ligeramente menor que el objetivo relativo con la misma probabilidad, que es lo que cabría esperar en ausencia de juegos.

Los objetivos absolutos permiten que los gerentes permanezcan en sus zonas de confort, centrándose en las cosas que pueden controlar más fácilmente, como el gasto en I+D, los gastos de venta y administración o la adjudicación de un contrato de gran envergadura. No tienen ningún incentivo para mirar más allá de eso. Las métricas relativas, por el contrario, fomentan un enfoque externo: para superar a los competidores, los ejecutivos también deben estudiarlas de cerca y encontrar formas de crear posiciones diferenciadas. Aunque existe el riesgo de que el enfoque en los rivales provoque que algunas empresas confíen demasiado en el benchmarking, esto se equilibrará con el hecho de que al menos una de ellas siempre estará innovando. Y si la CEO quiere alcanzar los objetivos relativos de su contrato, no puede simplemente copiar esas innovaciones, sino que tendrá que crear una ventaja distintiva.

Al establecer objetivos relativos, debe pensar cuidadosamente qué competidores seguir. Este grupo de comparación también debería basarse en la estrategia de la empresa. Si la empresa es un actor importante en una industria madura, querrá utilizar a sus grandes competidores como los principales puntos de referencia. Si la corporación se está expandiendo hacia una nueva área como el núcleo de su estrategia, debería compararse con rivales más pequeños y nuevos en ese sector. El punto óptimo será más de uno o dos (lo que hace que sea demasiado fácil para el CEO comparar con otros) y menos de 10 (ya que el rendimiento de los competidores tendrá que agregarse en un número para la comparación).

Por supuesto, el número exacto de competidores comparados dependerá de cuántas empresas de propiedad pública haya en la industria, y está bien elegir empresas más grandes o más pequeñas, siempre que ajuste los puntos de referencia relevantes para tener en cuenta las diferencias con su corporación. Por ejemplo, si usted es un jugador pequeño que se enfrenta a un gran conglomerado, puede usar los resultados en las áreas específicas en las que compite con él como sus puntos de referencia (si sus resultados se dividen tan granularmente) o estimar qué parte de su rendimiento general es contabilizado por la división que competir con.

Principio 4. Incluir objetivos no financieros

Nuestra recomendación final es incorporar objetivos que no estén directamente relacionados con las ventas y los beneficios en cualquier contrato de desempeño de CEO. Aunque la investigación en la que basamos este artículo no midió explícitamente los efectos de objetivos no financieros, está claro que muchos de ellos son difíciles de jugar. Para empezar, a menudo toma una cantidad significativa de tiempo para que los resultados de las decisiones relacionadas con ellos se hagan evidentes. Las inversiones en formación de empleados, por ejemplo, pueden no traducirse en productividad de los empleados durante un tiempo. Además, muchas métricas no financieras, como marcas, reputación y clasificaciones de sostenibilidad, son establecidas por agencias externas, por lo que son difíciles de manipular para los gerentes.

¿Qué medidas debería considerar? Las métricas como los niveles de satisfacción de clientes y empleados (según lo determinado por encuestas de base amplia) son valiosas porque proporcionan indicaciones líderes sobre la viabilidad a largo plazo de la estrategia de una organización. Si los clientes y empleados no responden a las propuestas de valor central que la empresa les ofrece, será difícil sostener el crecimiento de los ingresos y las ganancias o crear una fuerza de trabajo comprometida. Alaska Air Group, por ejemplo, ha calificado a sus CEOs en la satisfacción del cliente, mientras que Campbell Soup ha incluido la participación de los empleados en sus métricas de CEO. Visa vincula el desempeño individual de los ejecutivos con «asociaciones profundas» y ser «el empleador de elección».

Acerca de la Investigación

Este artículo se basa en gran medida en las investigaciones de Benjamin Bennett, J. Carr Bettis, Radhakrishnan Gopalan y Todd Milbourn que aparecieron en la edición de mayo de 2017 del Revista de Economía Financiera.

El estudio analizó los datos de las declaraciones proxy de las 750 empresas más grandes de Estados Unidos (por capitalización de mercado) entre 1998 y 2012. Específicamente, analizó los objetivos de rendimiento que los CEOs tenían que alcanzar para ganar bonos en efectivo y donaciones de acciones y opciones. En última instancia, la muestra incluyó 5.810 subvenciones concedidas por 974 empresas. Los autores calcularon la diferencia entre el rendimiento financiero real (en áreas como BPA, rentabilidad y ventas) y el nivel objetivo establecido para cada métrica en el contrato de incentivo de rendimiento del CEO individual.

Si los objetivos se establecen razonablemente y los CEOs no manipulan el rendimiento, es estadísticamente tan probable que simplemente venzan a un objetivo como simplemente lo pierdan (digamos, por un centavo en cualquier dirección). Sin embargo, el estudio encontró que era más probable que los CEOs cumplieran o superaran ligeramente un objetivo que perderlo ligeramente, lo que sugiere que los ejecutivos están logrando activamente sus objetivos.

Los autores también investigaron diferencias en el diseño de paquetes pago por desempeño para explorar las situaciones en las que había menos gestión hacia los objetivos. Sus hallazgos en esta área sirvan de base a las recomendaciones de este artículo.

En nuestra opinión, es importante que cada consejo considere incluir una métrica sobre cuánto respeta y encarna un CEO los valores de la corporación. Si los altos ejecutivos no están a la altura de estos, es muy posible que el resto de la organización lo siga, lo que podría tener efectos desastrosos en el rendimiento.

Probablemente la mejor manera de evaluar la adherencia a los valores es a través de retroalimentación de 360 grados de pares, informes directos, miembros de la junta directiva, clientes clave, socios externos y otras partes interesadas de la compañía. Scottsmiracle-gro aplica a los pagos por desempeño de sus ejecutivos un multiplicador personal basado en «una evaluación subjetiva de cualidades de liderazgo efectivas como el desarrollo de equipos, la encarnación de la cultura de la empresa y el desarrollo y crecimiento personal», según su declaración de representación de 2017.

Por último, las métricas no financieras sobre el desempeño ambiental, social y de gobernanza son la principal mente para muchas juntas directivas. En muchas corporaciones existe un fuerte vínculo entre los objetivos de ESG a corto plazo y el desempeño financiero a largo plazo. Una reputación como administrador del medio ambiente, por ejemplo, puede mejorar la lealtad de los clientes y permitir precios premium. En tales situaciones, vincular parte de la compensación a las métricas de ESG es una excelente manera de conseguir que el CEO se centre en el largo plazo. Pero los comités de compensación deben estar alerta ante el riesgo de que los CEOs puedan masajear las métricas de ESG para superar sus objetivos, de modo que puedan justificar recibir una bonificación si se enfrentan a un déficit en el desempeño financiero actual.

CONCLUSIÓN

Crear un paquete de compensación que se adhiera a los cuatro principios rectores no es fácil para una junta. Los directores deben debatir múltiples métricas (financieras y no financieras por igual), alinearlas con la estrategia y los valores de la compañía, calibrarlas con el apetito de riesgo de la empresa y seleccionar un grupo de pares adecuado para utilizarlo como puntos de referencia. Pero esto es, en última instancia, lo que una junta está allí para hacer. Si utiliza paquetes de compensación ejecutiva como una forma de reforzar la estrategia competitiva de la empresa y gestionar sus riesgos, tanto mejor. No sólo será más eficaz a la hora de comunicar la estrategia y la justificación de la remuneración de la alta dirección con los accionistas, sino que también garantizará que los altos directivos ejecuten con los objetivos correctos. Recuerde: Los ejecutivos harán todo lo posible para alcanzar los objetivos que se establezcan. Así que establece objetivos que funcionen para la corporación.

— Escrito por Radhakrishnan Gopalan, Todd Milbourn Radhakrishnan Gopalan,