Descodificación CEO Pay*

Resumen.

Cada año la mayoría de las empresas públicas publican informes que describen los paquetes de sueldos de sus directores ejecutivos. En ellos, los comités de compensación intentan explicar la justificación de las cifras salariales a los accionistas, que a menudo deben votar para aprobarlas. El problema es que, en sus informes, muchos comités ajustan los números de desempeño de maneras oscuras e inapropiadas que conducen a una remuneración excesivamente generosa del CEO. Y lo hacen utilizando criterios no estándar que son difíciles de decodificar incluso para los inversores institucionales sofisticados.

En este artículo, el ex presidente ejecutivo de MFS Investment Management y un profesor de contabilidad y finanzas del MIT clasifican a través de la letra fina de los informes y exponen prácticas que apilan la baraja a favor de los CEOS: Ajustar las ganancias para ser 100% superiores a los ingresos de los US GAAP. Pagar el 80% de un premio de incentivo por el rendimiento del cuartil inferior. Elegir «empresas pares» que no sean comparables en tamaño o en la industria. Y más.

Los accionistas deben ser más escépticos, dicen los autores, y los informes de comp deben comenzar a proporcionar explicaciones mucho más claras. Pero lo que más se necesita son nuevos estándares para el diseño de compensaciones y la presentación de informes.

En resumen

El problema

Más del 95% de las veces, los accionistas de una empresa aprueban las recomendaciones de su comité de compensación. Sin embargo, los comités suelen ajustar los números de desempeño de maneras complejas y oscuras para justificar una remuneración excesivamente generosa.

Cómo Sucede

Muchos comités añaden algunos costos y cargos a las ganancias, argumentando que no afectan el rendimiento operativo. Muchos también crean una imagen engañosa del rendimiento mediante el uso de números no GAAP y comparaciones comparativas contra empresas inapropiadas. No es factible para la mayoría de los accionistas cuantificar todos los criterios no estándar utilizados por el comité.

La solución

Los comités de indemnización deben explicar más claramente los fundamentos de sus decisiones en sus informes. Por su parte, los inversores necesitan desarrollar un conjunto de mejores prácticas para el diseño de las compensaciones y la presentación de informes.

Cada año la mayoría de las empresas públicas emiten informes sobre los paquetes de sueldos de sus altos ejecutivos, describiendo cómo sus comités de compensación llegaron a los números. Estos informes forman parte de las declaraciones de representación enviadas a todos los accionistas, que votan sobre los paquetes. Los votos son consultivos o vinculantes, dependiendo del país en el que se flete una empresa.

Más del 95% de las veces, los accionistas aprueban abrumadoramente las recomendaciones de pago. Sin embargo, nuestra investigación sugiere que los inversores deben ser más escépticos. Los comités de compensación suelen ajustar los números de rendimiento de la empresa de formas complejas e incluso oscuras, por una variedad de razones. A veces, por ejemplo, quieren centrarse en el rendimiento del núcleo de una empresa o en las operaciones continuas. Cualquiera que sea el motivo, el resultado es demasiado a menudo números inflados, calculados sobre una base no estándar, que racionalizan la compensación excesivamente generosa.

Habida cuenta de esta realidad, los comités de compensación deben explicar más claramente en sus informes los fundamentos de sus decisiones. Por su parte, los inversores necesitan desarrollar estándares y mejores prácticas para el diseño de compensaciones y la presentación de informes, en torno a los cuales puedan entablar un diálogo significativo con las empresas. Tal diálogo es crítico hoy en vista de las preocupaciones de la opinión pública sobre el aumento de la relación entre el salario del CEO y el salario medio de los trabajadores y de la creciente insistencia de los accionistas en que los altos salarios se justifiquen por un desempeño directivo superior.

En este artículo revisaremos las deficiencias comunes de los informes de los comités de compensación, especialmente el uso de medidas contables no estándar y la selección de empresas de pares inadecuadas. También propondremos formas en las que las empresas y los accionistas pueden mejorar su enfoque para determinar la compensación de los altos directivos. Comencemos mirando un ejemplo del problema.

Generoso a un Falla

En sus informes, la mayoría de los comités de compensación identifican los criterios utilizados para otorgar bonos anuales en efectivo y subvenciones de acciones a largo plazo, generalmente los dos componentes más importantes de la remuneración ejecutiva. Pero incluso en las empresas más destacadas, esos criterios rara vez se explican bien.

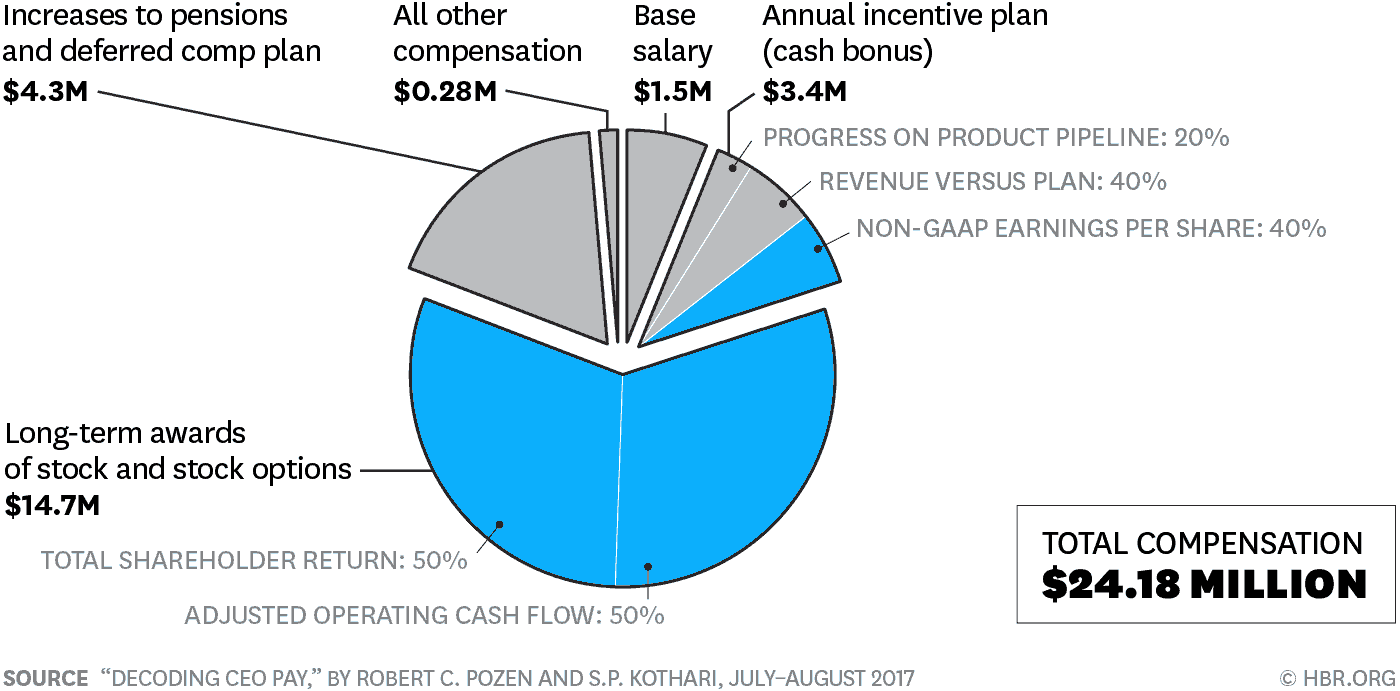

Paquete de pago de un CEO

Así es como el informe del comité de compensación de una compañía multinacional rompió el paquete de sueldos de su CEO. Gran parte de ella estaba sesgada a favor del CEO: Grandes porciones de las bonificaciones en efectivo y las adjudicaciones de acciones a largo plazo se basaron en criterios no estándar (ganancias no GAAP e ingresos de explotación ajustados) que son muy difíciles de evaluar para los inversores. Además, la parte de los premios a largo plazo ligada a TSR fue demasiado generosa, dado que la empresa actuó en el cuartil inferior de su grupo de pares.

Tome el informe del comité de compensación 2015 de un conocido Fortuna 500 empresa (que encontrará resumida anteriormente en la exposición «One CEO Pay Package»). Ejecutando 15 páginas de un solo espacio, hace un serio esfuerzo para delinear los componentes de los $24 millones que este CEO recibió para el año y los criterios subyacentes. Pero, como la mayoría de estos informes, no proporciona suficiente información para permitir al lector hacer un juicio informado sobre los méritos del paquete de pago sin hacer mucho trabajo extra. Así que cavamos un poco más profundo:

El bono en efectivo.

El comité vinculó el 40% de esto a un objetivo de ingresos y el 20% a un objetivo para la canalización de productos de la compañía. Su informe proporciona números claros para el objetivo de ingresos y hitos específicos para la canalización.

Pero los accionistas tendrían dificultades para entender el criterio para el otro 40% de la bonificación: BPA no GAAP, o ganancias por acción calculadas sobre una base distinta de los principios contables generalmente aceptados. Las empresas suelen utilizar esas cifras de ganancias, argumentando que los números de los US GAAP no proporcionan una imagen justa del rendimiento.

Examinemos eso un poco. El informe revela que el objetivo del CEO para 2015 era un BPA no US GAAP de 3,40 dólares la acción y describe en términos generales las categorías de gastos de los US GAAP que se excluyeron al llegar a ese número. El comité llegó a la conclusión de que el BPA no GAAP de la compañía para 2015 fue de $3,59, que se ajustó a $3,56 para eliminar los efectos de la moneda. Según esos números, el CEO superó su objetivo en 16 centavos la acción.

Lo que el informe no deja claro es la considerable disparidad entre los US GAAP de la compañía y las ganancias no US GAAP. En cambio, una nota al pie de página remite al lector al informe 10-K de la compañía. Allí, el curioso lector aprende que esta diferencia es de aproximadamente 7,5 mil millones de dólares, lo que constituye más del 100% de las ganancias de US GAAP de esta compañía para 2015. En inglés sencillo, las ganancias de la compañía en virtud de los US GAAP fueron de 1,56 dólares por acción, frente a $3,56 bajo el criterio no US GAAP utilizado por el comité.

¿Por qué una diferencia tan grande? Una revisión del 10-K revela que la mayor parte proviene de la eliminación de cargos por costos de adquisición y desinversión en 2015 y años anteriores. Aunque esa medida puede haber ayudado al comité a centrarse en el negocio continuo, el lector no tiene una buena manera de evaluar si los enormes costos de estas transacciones fueron superados por sus beneficios.

Además, las ganancias no GAAP excluyen un cargo de $680 millones por resolver litigios que comenzaron cuando el actual CEO era el asesor general de la compañía. Sin embargo, en el informe no se intenta distinguir entre los cargos de litigio relacionados con decisiones adoptadas por el actual CEO y aquellos de los que no tenía responsabilidad.

Incentivos a largo plazo

El comité de compensación basó el 50% de la concesión del CEO de acciones y opciones en «flujo de caja operativo ajustado». Este término no se explica en la declaración de representación de la empresa para 2015. Todo lo que pudimos encontrar es una exposición en el 10-K de la compañía que proporciona la siguiente definición:

«Flujo de efectivo operativo ajustado» significa los ingresos no GAAP después de impuestos de la Compañía (atribuibles a la Compañía) menos el cambio en el capital de trabajo (el capital de trabajo incluye las cuentas a cobrar comerciales y el inventario, incluidas las cuentas por cobrar comerciales y el inventario incluido en otros activos, neto de cuentas por pagar) más Amortización y amortización no GAAP para cada año natural del Período de Adjudicación.

No pudimos encontrar ninguna cuantificación del flujo de efectivo operativo ajustado en el declaración de cuenta proxy o en el 10-K de la compañía para 2015. Por lo tanto, sería extremadamente difícil para cualquier accionista comprender las implicaciones de confiar en esta compleja definición.

El 50% restante de la concesión de incentivos a largo plazo estaba vinculado al rendimiento total de los accionistas durante los tres años anteriores. TSR es el aumento o disminución del precio de las acciones más dividendos, y el informe compara el TSR anualizado de la compañía con el de 11 pares, un grupo apropiado de grandes compañías internacionales.

Esta comparación muestra que el TSR anualizado de la compañía fue 10,6% —menor que el de nueve de sus pares, cuyos TSR oscilaron entre 12,4% y 32,2%. Aunque el informe señala que el TSR anualizado de la compañía ocupó el décimo lugar en el grupo de pares de 12, el comité otorgó al CEO el 80% de su pago objetivo en esta medida. La única explicación en el informe es un pequeño gráfico que muestra que el pago fue fijado por el comité en 80% si el TSR de la compañía llegó en 10, 11 o 12 en el grupo de pares.

Los inversores razonables podrían preguntar por qué el CEO debería obtener un gran premio por un desempeño tan poco lujurioso. Darle el 80% de su pago por un TSR en el cuartil más bajo de los pares de la empresa no parece calificar como pago por rendimiento. En nuestra opinión, si el TSR de una empresa se ubica en la mitad inferior de su grupo de pares, su CEO debería recibir menos de la mitad del pago básico.

¿Cuál habría sido una compensación razonable para este CEO? Para estimar esto, aplicamos el modelo descrito por John Core, Wayne Guay y David Larcker en su Revista de Economía Financiera artículo «El poder de la pluma y la compensación ejecutiva.» Aunque los modelos basados en regresión típicamente no son utilizados por las empresas y sus consultores, la propuesta de Core, Guay y Larcker es la forma de mayor reputación académica de calcular la compensación de CEO apropiada. Sus principales insumos son el TSR, los ingresos y las ganancias de los US GAAP de la empresa; la duración del mandato del CEO; y la relación entre el libro de la compañía y el valor de mercado. Este modelo indica que el CEO debería haber recibido una compensación total de aproximadamente $12 millones, la mitad de lo que realmente obtuvo.

Tenga en cuenta los US GAAP

La compañía utilizada como ejemplo no es en absoluto la única que realiza grandes ajustes en las ganancias de los US GAAP. En 2015, 36 empresas del S&P 500 anunciaron ganancias ajustadas que eran más de un 100% superiores a sus ingresos US GAAP, y otras 57 anunciaron ganancias ajustadas que eran del 50% al 100% superiores.

En total, aproximadamente dos tercios de las empresas del S&P 500 reportaron ganancias ajustadas que superaron sus ingresos US GAAP en 2015. Y la mayoría de los comités de compensación de las empresas con diferencias sustanciales entre los US GAAP y los que no son US GAAP utilizaron los que no son US GAAP para fijar la remuneración de los CEO. En esas empresas, los beneficios ajustados o el flujo de caja operativo ajustado determinaron al menos el 40% de los bonos anuales en efectivo o las adjudicaciones de acciones a largo plazo, o ambos.

Los beneficios ajustados de 36 empresas S&P 500 fueron el doble de sus ingresos en los US GAAP.

Sin duda, a menudo hay buenas razones para ajustar las cifras de los US GAAP. Pero un análisis más matizado sugiere que, en muchos casos, los comités de compensación son demasiado rápidos para excluir ciertos artículos o hacer exclusiones inconsistentes. Revisemos las partidas de gastos US GAAP más comúnmente implicadas:

Eventos externos.

Los comités de compensación a menudo excluyen los elementos relacionados con eventos que escapan al control de la administración, y esta suele ser una práctica razonable. La mejor ilustración es un cambio en los valores de moneda. Los comités los tienen en cuenta legítimamente para que puedan comparar los ingresos de este año con los del año pasado sobre una base monetaria constante. Sin embargo, para ser creíble, un comité de compensación debe ser imparcial, excluyendo tanto la ventaja como la desventaja. Por ejemplo, muchos comités de compensación de las empresas energéticas excluyeron las pérdidas debidas a la fuerte caída de los precios del petróleo en 2015. Pero en años anteriores pocos de ellos excluyeron las ganancias inesperadas de los altos precios del petróleo.

Gastos extraordinarios o no recurrentes.

Los comités de compensación suelen excluir las pérdidas de una sola vez asociadas con eventos extraordinarios, como los costos de reestructuración después de las adquisiciones. Pero también omiten pérdidas por una sola vez resultantes de mala gestión o mala conducta ejecutiva, como cierres de plantas por razones de seguridad o acuerdos legales por supuestas inexactitudes. De hecho, la administración tiene una discreción considerable para decidir qué elementos se etiquetarán como extraordinarios o no recurrentes. Una mayoría abrumadora tienden a ser pérdidas, y su recurrencia no es tan infrecuente. (Para obtener más información sobre esa práctica, consulte «¿Los precios de las acciones reflejan plenamente las implicaciones de los artículos especiales para las ganancias futuras?» , de David Burgstahler, James Jiambalvo y Terry Shevlin, Revista de Investigación Contable, 2002.)

Impuestos e intereses.

Algunos comités excluyen los intereses y los impuestos al calcular los ingresos no incluidos en los GAAP. La razón típica es que estas partidas representan cargos fiscales obligatorios, no gastos de funcionamiento. Pero gran parte del dinero que las empresas prestan se destinan a instalaciones y equipos necesarios para producir bienes y servicios. Además, la gestión eficiente del financiamiento y los impuestos es directamente relevante para las funciones del CFO y otros ejecutivos.

Gastos no monetarios.

Los comités de compensación también pueden excluir la depreciación y la amortización aduciendo que no son gastos operativos. Pero este argumento es escaso: ambos tipos de gastos representan el desgaste económico de la planta y el equipo implicados en la generación de ingresos de explotación sobre una base anual. Otros comités de compensación excluyen la depreciación y la amortización porque son sustracciones que no son en efectivo. Sin embargo, ambas partidas representan la inversión futura real necesaria para reconstruir o reemplazar bienes corporales o intangibles.

Becas y opciones de acciones.

En nuestra opinión, las exclusiones más problemáticas son los gastos de concesión de acciones restringidas u opciones de acciones. La Junta de Normas de Contabilidad Financiera, tras años de extensas discusiones, ha dictaminado que estos gastos deben incluirse en el cálculo de los ingresos netos de los US GAAP. Por lo tanto, es cuestionable que un comité de compensación debilite esta regla contable. El impacto de este gasto puede ser considerable.

LinkedIn proporciona una buena ilustración del problema. Un comunicado de prensa de la compañía proyectaba que la firma habría ajustado ganancias de $950 millones para el año calendario 2015. El cuadro adjunto reveló que, en virtud de los US GAAP, los ingresos netos de la empresa serían de menos 240 millones de dólares. La principal razón de la diferencia fue la exclusión de $630 millones en gastos de US GAAP por opciones de acciones y acciones restringidas otorgadas a los altos ejecutivos de la compañía. Nos preguntamos fundamentalmente si es legítimo que los comités de compensación utilicen un criterio para la compensación del CEO que excluya grandes gastos por premios que ellos mismos han otorgado al CEO.

Dada la falta de definiciones uniformes para las medidas no US GAAP, la mayoría de los accionistas no pueden entender los importes implicados en los ajustes de los US GAAP simplemente leyendo los informes de los comités de compensación. Aunque los informes suelen describir los ajustes en términos generales, por lo general no cuantifican las diferencias entre las cifras de los US GAAP y las que no son US GAAP. En cambio, remiten a los lectores a los 10-K de la compañía, un archivo grande y complejo que es difícil de digerir.

TSR: ¿Relativo a qué?

El Fortuna El tratamiento excesivamente generoso de la empresa 500 de un rendimiento débil en relación TSR no es un caso aislado. Aunque la compensación de CEO es de hecho mayor para las empresas superiores de TSR y menor para las empresas de TSR inferiores durante períodos de tiempo prolongados, la evidencia empírica demuestra que la diferencia es sesgada: los directores ejecutivos obtienen grandes recompensas por superar la media pero modesta penalización de un grupo de pares por rendimiento inferior.

Gran parte del problema proviene de la elección de sus compañeros. El comité de compensación típico compara el TSR de su propia empresa con los TSR de sus pares durante los tres años anteriores, así como los paquetes de sueldos actuales para sus principales ejecutivos con los de sus pares. Para ofrecer una comparación justa, el grupo de pares debería estar formado por empresas con ingresos y capitalizaciones de mercado similares y de industrias similares. Un grupo de pares sesgado socava totalmente su utilidad en el establecimiento de la compensación.

Lamentablemente, los grupos de homólogos de muchas empresas están llenos de empresas mucho más grandes, a fin de proporcionar un alto nivel de referencia para las comparaciones de las compensaciones. En 2010, el IRRC Institute descubrió que las empresas S&P 500 con altos salarios de CEO, en comparación con las empresas de tamaño similar, eran 25% más pequeñas que sus homólogos autoseleccionados por ingresos y 45% más pequeñas por capitalización de mercado. Un estudio de las declaraciones proxy 2015 de las empresas en el Russell 3000 encontró que con mayor frecuencia eligieron como pares 13 grandes fabricantes, como 3M y Honeywell. Pero la mayoría de las empresas del Russell 3000 no se dedican principalmente a la fabricación y son considerablemente más pequeñas que esas grandes empresas.

Una empresa de suministros de oficina que examinamos ilustra bien el punto. Reportó ingresos de $13 mil millones para 2015 y una capitalización de mercado de 2,600 millones de dólares a finales de ese año. Pero las 20 empresas del grupo de pares que eligió el comité de compensación tenían capitalizaciones de mercado más altas, y ocho de las 20 tenían topes de mercado por encima de $10 mil millones. Trece tenían ingresos más altos. Además, varias de las empresas más grandes del grupo estaban fuera del negocio de suministros de oficina.

Para mitigar el sesgo en la composición de los grupos de pares, instamos a todos los comités de compensación a que elijan empresas de comparación antes del inicio del período para medir el TSR en lugar de al final, como sucede a menudo ahora. Antes de la fecha de inicio, el comité no sabría el pago del TSR o CEO de los compañeros. Además, la SEC debería exigir al informe del comité que revele las capitalizaciones de mercado, los ingresos y los códigos de la industria de todas las empresas del grupo de pares.

Incluso los inversores institucionales no tienen los datos necesarios para evaluar la remuneración de los ejecutivos.

Para ser justos, la SEC ha hecho esfuerzos para destacar la relación entre la compensación del CEO y TSR: En 2015 propuso que el informe del comité de compensación incluyera un gráfico que mapeara el TSR de la empresa durante los cinco años anteriores frente a la compensación de su CEO en cada uno de esos años. Dicho gráfico sería útil porque ampliaría el período de medición típico de tres a cinco años, pero seguiría resaltando únicamente el rendimiento de la empresa. Por lo tanto, pensamos que el informe debería incluir también una tabla que incluya, desde el más alto hasta el más bajo, el TSR anualizado de la empresa y sus pares a lo largo de los cinco años. Esa medida ayudaría al comité y a los accionistas a alinear más estrechamente las adjudicaciones de acciones del CEO con el relativo TSR de la empresa.

Creación de un diálogo constructivo

Aunque los grandes gestores de activos suelen tener una unidad responsable de recomendar votos por poder, generalmente es pequeño y difícil revisar los más de 1.000 proxies que podrían enviarse durante la temporada de proxy. El personal de esas dependencias admite fácilmente que carecen de tiempo y experiencia para realizar análisis a fondo de cuestiones complejas, como los criterios no GAAP y la composición de grupos de pares. Es por eso que la mayoría de los gestores de activos se suscriben a servicios de asesoramiento por proxy, como Institutional Accionista Services (ISS) y Glass Lewis (GL).

Sin embargo, los accionistas no deben seguir automáticamente las recomendaciones de los asesores sustitutivos sobre los votos de compensación. Tome GL, que examina los informes de compensación con los estados financieros US GAAP de una compañía. Si bien GL expresa en algunos casos su preocupación por los ajustes que, a su juicio, no están bien justificados y que dan lugar a pagos mucho más altos, no lo hizo con el informe de compensación del Fortuna 500 compañía analizada anteriormente.

ISS emplea TSR relativo como su pantalla principal para los informes de compensación, utilizando su propia metodología para crear grupos de pares. Si esta pantalla revela serias preocupaciones, la ISS asignará un personal para que realice un análisis a fondo del informe. Sin embargo, según ISS, su pantalla no planteó ninguna pregunta importante sobre el informe de la empresa en nuestro ejemplo, aunque el TSR relativo de la compañía se encontraba en el cuartil más bajo de su grupo de pares autoseleccionado.

La conclusión es que incluso los accionistas institucionales con suscripciones a asesores proxy no tienen acceso a los datos o a la experiencia para hacer una evaluación significativa de los paquetes de sueldos ejecutivos que las empresas proponen. Corresponde, pues, a los comités de compensación, que sí tienen acceso, hacer un mejor trabajo explicando sus fundamentos. Como hemos sugerido, la presentación de informes más transparentes sobre los ajustes de los US GAAP, la preselección de un grupo de pares del TSR y una menor tolerancia a los resultados relativamente deficientes de los TSR serían avances importantes.

Pero incluso si los comités de compensación toman medidas para mejorar sus informes, los inversores institucionales todavía necesitan establecer normas y supervisar el cumplimiento. En lugar de depender de asesores delegados, los inversores deben tomar el asunto por sus propias manos. La mejor manera de hacerlo sería apoyar a una asociación estadounidense dedicada a crear valor corporativo a largo plazo mediante la participación de los accionistas en resoluciones de compensación. Podría formarse bajo el paraguas de una asociación existente, como FCLT (Focusing Capital on the Long Term) Global.

Directrices para los ajustes no incluidos en los PCGA

Sugerimos que los inversores creen una asociación que pida a los comités de compensación que cumplan con las siguientes pautas:

- En general, los comités deberían utilizar las medidas de los US GAAP de rendimiento financiero para determinar las compensaciones a largo plazo y a corto plazo.

- Las desviaciones de los US GAAP podrán excluir las consecuencias de acontecimientos ajenos al control de la dirección, siempre que la exclusión se aplique tanto a cambios positivos como negativos.

- Los Comités también podrán excluir los gastos de los US GAAP por eventos de una sola vez, como los gastos de reestructuración, siempre que dichos cargos no vuelvan a repetirse cada año.

- Los comités no deben excluir los gastos de los premios relacionados con las existencias a ejecutivos.

- Todas las exclusiones de los gastos de los US GAAP deben justificarse y cuantificarse en el informe del Comité de Compensaciones.

La nueva asociación podría desarrollar y promover un conjunto no vinculante de mejores prácticas para los comités de compensación, que podría incluir directrices muy básicas sobre el uso de criterios no GAAP. El comité de cada empresa aplicaría estas prácticas o explicaría su razón para apartarse de ellas. Este enfoque se parecería al modelo adoptado con éxito en el Reino Unido, donde los reguladores imponen con frecuencia normas —como límites a la tenencia de los directores independientes— pero permiten que una empresa se desvíe de ellas si explica por qué a los accionistas.

Para promover aún más el compromiso, cada empresa debe realizar una conferencia telefónica pública, unas semanas antes de su reunión anual, en la que los miembros del comité de compensación expliquen las principales variaciones con respecto a las mejores prácticas de la asociación y respondan a las preguntas de los accionistas. Las discusiones previas al voto con los grandes accionistas han llevado a las empresas a revisar los planes de compensación y a despedir votos adversos sobre resoluciones en el pasado. (Una compañía que miramos dejó caer un plan para pagar ciertos impuestos para su CEO después de tal llamada.)

A medida que más países solicitan la votación de los accionistas sobre la remuneración ejecutiva, los informes de los comités de compensación podrían desempeñar un papel importante en la mejora de la relación entre los consejos de administración y los accionistas. Diseñados y preparados adecuadamente, estos informes podrían ayudar a educar a los accionistas sobre los objetivos de las empresas y las formas en que miden el éxito. En términos más generales, explicaciones claras e inequívocas de cómo los diversos componentes de la remuneración están vinculados a métricas razonables del rendimiento de la empresa ayudarían a la comunidad empresarial a responder de manera más eficaz a las crecientes preocupaciones del público acerca de la compensación excesiva del CEO.

— Escrito por Robert C. Pozen Robert C. Pozen S.P. Kothari