Declaración de visión: El nacimiento del crédito comercial moderno

El crédito era un asunto relativamente sencillo en los primeros Estados Unidos, cuando las empresas estaban situadas cerca de sus clientes. Después de todo, los comerciantes probablemente conocían a sus clientes personalmente y podían emitir juicios bien informados sobre su capacidad de pago. Pero a medida que Estados Unidos se expandió hacia el oeste y la distancia entre acreedor y deudor creció, el riesgo se hizo mucho mayor. Esto fue corroborado dolorosamente por el pánico de 1837.

La depresión subsiguiente de seis años —y el fracaso de muchas, muchas empresas— llevaron a Lewis Tappan a establecer la primera agencia de crédito, en 1841, en la ciudad de Nueva York. La Agencia Mercantil calificó la capacidad de las empresas para pagar sus deudas y publicó esas calificaciones en una serie de guías. La Agencia Mercantil fue adquirida pronto por Robert Dun, quien luego unió fuerzas con una agencia rival fundada por John Bradstreet.

Al igual que las empresas que luchan por establecer negocios en la frontera estadounidense, Dun & Bradstreet y otras agencias de crédito fueron pioneras en varios frentes. Dotaron a los informes crediticios de niveles de objetividad sin precedentes, entendiendo que el comercio moderno requería un nuevo tipo de fundamento. Su recopilación, búsqueda, centralización y almacenamiento de datos también anunciaron la próxima era de la información. Entonces, ¿qué aspecto tenía esto? A partir de la década de 1840, la Agencia Mercantil (más tarde R.G. Dun & Company) envió reporteros al campo para recopilar información sobre la solvencia de las empresas. Los datos fueron compilado en enormes libros de contabilidad y luego se condensó y distribuyó en forma de enormes «libros de referencia». Las evaluaciones en profundidad solo estaban disponibles para los suscriptores del servicio de crédito.

Es personal

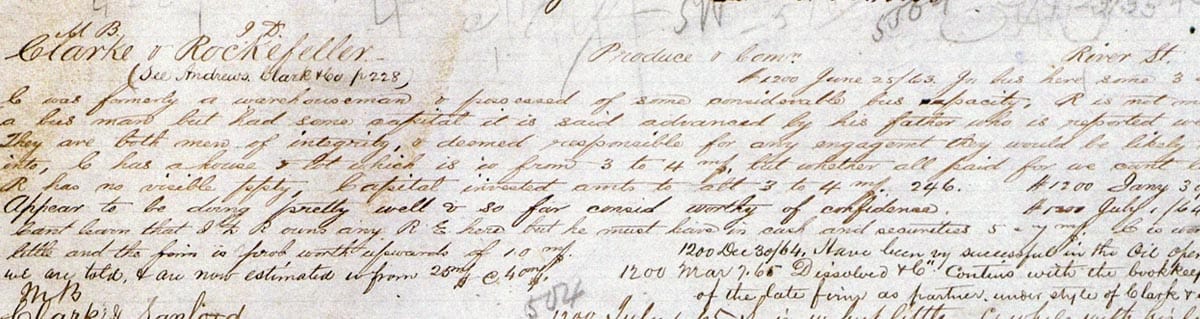

Las primeras entradas se referían a veces a la reputación personal de los miembros individuales de la firma, como esta nota sobre M.B. Clark y John D. Rockefeller de 1863:

«C. [larke] era un almacenista y poseía un autobús considerable. capacidad [iness]. R. [ockefeller] no es un autobús. [iness] hombre pero tenía algo de capital se dice avanzado por su padre que se informa bien. Ambos son hombres íntegros y se les considera responsables de cualquier compromiso en el que probablemente entren».

Es negocio

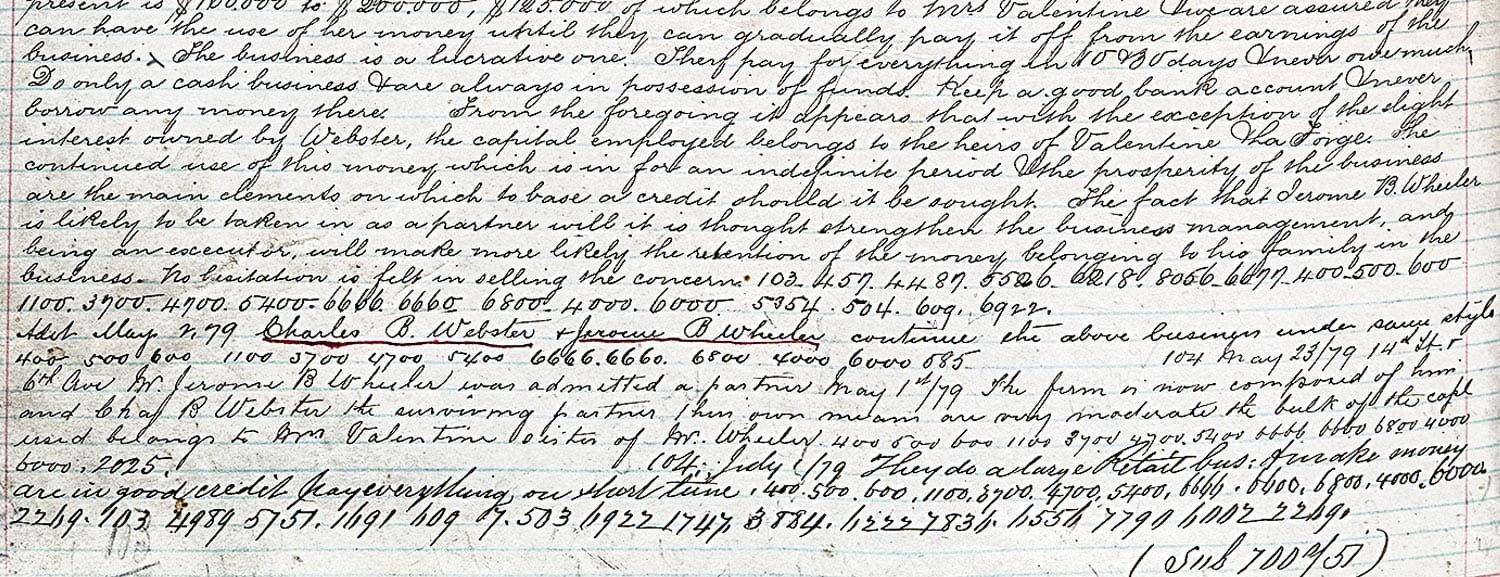

Las entradas también contenían la situación financiera de las empresas, incluido el acceso al capital, las condiciones de pago y la deuda. He aquí un ejemplo para R.H. Macy & Co. de 1879:

«El negocio es lucrativo. Pagan todo en 10 y 30 días y nunca deben mucho. Haga solo un negocio en efectivo y esté siempre en posesión de fondos. Mantén una buena cuenta bancaria y nunca pidas dinero prestado».

Elogio del crédito

En la Feria Mundial de 1939, las agencias de calificación crediticia facilitaron que los bancos suscribieran el trabajo de los fronterizos occidentales y los artesanos orientales, que estaban sentando las bases de la economía estadounidense. Esto está representado abiertamente por una placa de bronce encargada por Dun & Bradstreet para la feria, posicionando el crédito comercial como pilar del negocio.

La placa cita un discurso de 1834 del senador estadounidense Daniel Webster, quien declaró: «El crédito comercial... es el aire vital del sistema... Ha hecho más, mil veces más, para enriquecer a las naciones, que todas las minas del mundo».

Fuentes R.H. Macy: R.G. Dun & Co. Credit Report Volumes, Nueva York, vol. 215, pág. 700 a/32, Biblioteca Baker; Clarke y Rockefeller: R.G. Dun & Co. Credit Report Volumes, Ohio, vol. 41, pág. 169, Biblioteca Baker; Frieze: crédito: la confianza del hombre en el hombre, 1939, Georg Lober, Biblioteca Baker.— Escrito por