Cómo crecen los unicornios

Hace siete años, Uber no existía. Hace cinco años se limitaba a San Francisco. Hoy en día ofrece paseos en más de 65 países y en este escrito está valorado en más de 50 mil millones de dólares. En el camino, la compañía ha acumulado un impresionante cofre de guerra para financiar su expansión y alejar a sus competidores: ha recaudado más de 8 mil millones de dólares de inversores privados.

El meteórico ascenso de Uber y otros «unicornios» —empresas privadas respaldadas por el riesgo valoradas en mil millones de dólares o más— no tiene precedentes. ¿Pero lo es? ¿Y eso importa?

La investigación de Play Bigger, una consultora de Silicon Valley que trabaja con startups respaldadas por VC, confirma que realmente están creciendo más rápido en los últimos años, al menos según la capitalización del mercado. También examina si la recaudación de una gran cantidad de capital privado antes de una salida a IPO es un importante factor determinante del éxito futuro y considera el mejor momento para que estas empresas se vuelvan públicas.

Los investigadores comenzaron explorando la velocidad. Tomaron las capitalizaciones de mercado de 1.125 empresas iniciadas en 2000 o más tarde y se dividieron cada una por el número de años transcurridos desde su fundación; el resultado es el «momento de la capitalización de mercado». Una empresa fundada hace cinco años que vale $2 mil millones, por ejemplo, tiene un mayor tiempo para el mercado de capitalización que una empresa fundada hace 10 años que vale $3 mil millones. Para las empresas que se han hecho públicas, la capitalización de mercado es el valor total de las acciones en circulación; para las empresas privadas, es la valoración asignada por los VCs durante la última ronda de financiación. (Las valoraciones privadas son menos precisas, pero pueden decirse que son la mejor aproximación de la creación de valor).

Los resultados fueron aún más dramáticos de lo que esperaban los investigadores. Las empresas fundadas entre 2012 y 2015 tuvieron un tiempo de mercado de capitalización más del doble que las firmas fundadas entre 2000 y 2003. En otras palabras, las Startups de hoy están creciendo aproximadamente el doble de rápido que las creadas hace una década.

Debido a que los datos no se remontan a la era de los puntos com, no está claro si las nuevas empresas actuales se están haciendo grandes más rápidamente que las de la década de 1990. Algunos de los VC con los que Play Bigger compartió su investigación sugirieron que los datos simplemente reflejan una burbuja. Ellos creen que los inversores están pagando de más por el capital de los unicornios, inflando así sus capitales de mercado. En noviembre, el Tiempos financieros informó que Fidelity Investments había anulado su participación en Snapchat (según se informa, valorada en $15 mil millones en su última recaudación de fondos, en mayo) en un 25%. También ese mes, la compañía de pagos móviles Square presentó su oferta IPO a un rango de precios que situó el valor de la empresa significativamente por debajo de su valoración privada, que fue de $6 mil millones en 2014.

El socio fundador de Play Bigger, Al Ramadan, cree que aunque una burbuja puede ser parte de la explicación para el rápido crecimiento de hoy, las fuerzas fundamentales también están trabajando. «Los productos y servicios se descubren y adoptan a una velocidad nunca vista antes», dice. «El boca a boca hoy, a través de Facebook, Twitter, Tumblr, Pinterest, etc., es tan rápido y es el medio de marketing más efectivo». Además, el lanzamiento del iPhone, en 2007, no solo abrió oportunidades para productos y servicios, sino que también creó una nueva forma de distribuir rápidamente software, a través de Apple y más tarde las tiendas de aplicaciones para Android.

«Get big fast» ha sido un mantra de start-up desde la década de 1990. Muchos VC intentan hacer crecer sus empresas rápidamente con el fin de recaudar tanto capital como sea posible; tener un depósito de efectivo, según el pensamiento, da a una start-up una mayor flexibilidad y más poder para alejarse de potenciales rivales. Pero otra pieza de la investigación de Play Bigger suena una nota de advertencia en este sentido.

«Cuanto más dinero recaudes, menos valor crearás»

Jim Goetz es socio de Sequoia Capital, una de las firmas de capital riesgo más antiguas de Silicon Valley. Recientemente habló con HBR acerca de por qué las Startups están creciendo tan rápidamente. A continuación se publican extractos editados.

Cortesía de Ryan Garber

WhatsApp, que usted financió, fue vendido a Facebook por $19 mil millones sólo cinco años después de su fundación. ¿Es ese crecimiento indicativo de cambios en el mercado?

WhatsApp no gastó casi nada en marketing: el boca a boca condujo a la adopción. Y hoy en día las start-ups tienen la App Store y Google Play, que les permiten tocar 3 mil millones de consumidores. Por primera vez en el ecosistema móvil, se puede llegar a la mitad del planeta sin construir un sistema de distribución. El tamaño y la escala de algunas nuevas oportunidades reflejarán eso.

Si las Startups no necesitan efectivo de VC para marketing, ¿deberían estar recaudando tanto capital?

En nuestra cartera existe una correlación entre el efectivo requerido y el límite de mercado a largo plazo, pero es negativo. Cuanto más aumente, menos valor creará. Google, Cisco y Oracle fueron increíblemente eficientes con su dinero en efectivo, al igual que ServiceNow y Palo Alto Networks. Todas esas compañías tenían topes de mercado al norte de $10 mil millones en un par de años de hacer público. Una maldición de recaudar mucho dinero es que pierdas esa disciplina. Desalentamos a nuestros equipos de recaudar demasiado capital.

¿Qué hay de Uber?

Uber puede ser el contraejemplo. Expandirse globalmente se convirtió en una propuesta costosa, por lo que su cofre de guerra tiene sentido. Airbnb, en el que fuimos un inversor temprano, también ha recaudado más capital del que sus estados de flujo de caja y P&Ls sugieren que es necesario, pero por una razón diferente. La recaudación de capital es atractiva en este momento, y la compañía lo ve como un seguro, no como algo necesario para las operaciones.

¿Estamos en una burbuja?

No lo creemos; creemos que las valoraciones privadas de algunos llamados unicornios se han inflado por la forma en que se estructuraron las inversiones en etapas tardías. En muchos casos, los inversores están protegidos de gran parte de los inconvenientes por términos que hacen que el acuerdo se parezca más a la deuda que al capital. Si los inversores no pudieran obtener esos términos, probablemente no valorarían a algunos de los unicornios como altamente. Un puñado o más de estas empresas pueden terminar con valoraciones similares a Facebook dentro de 10 años. Pero varias docenas más desaparecerán.

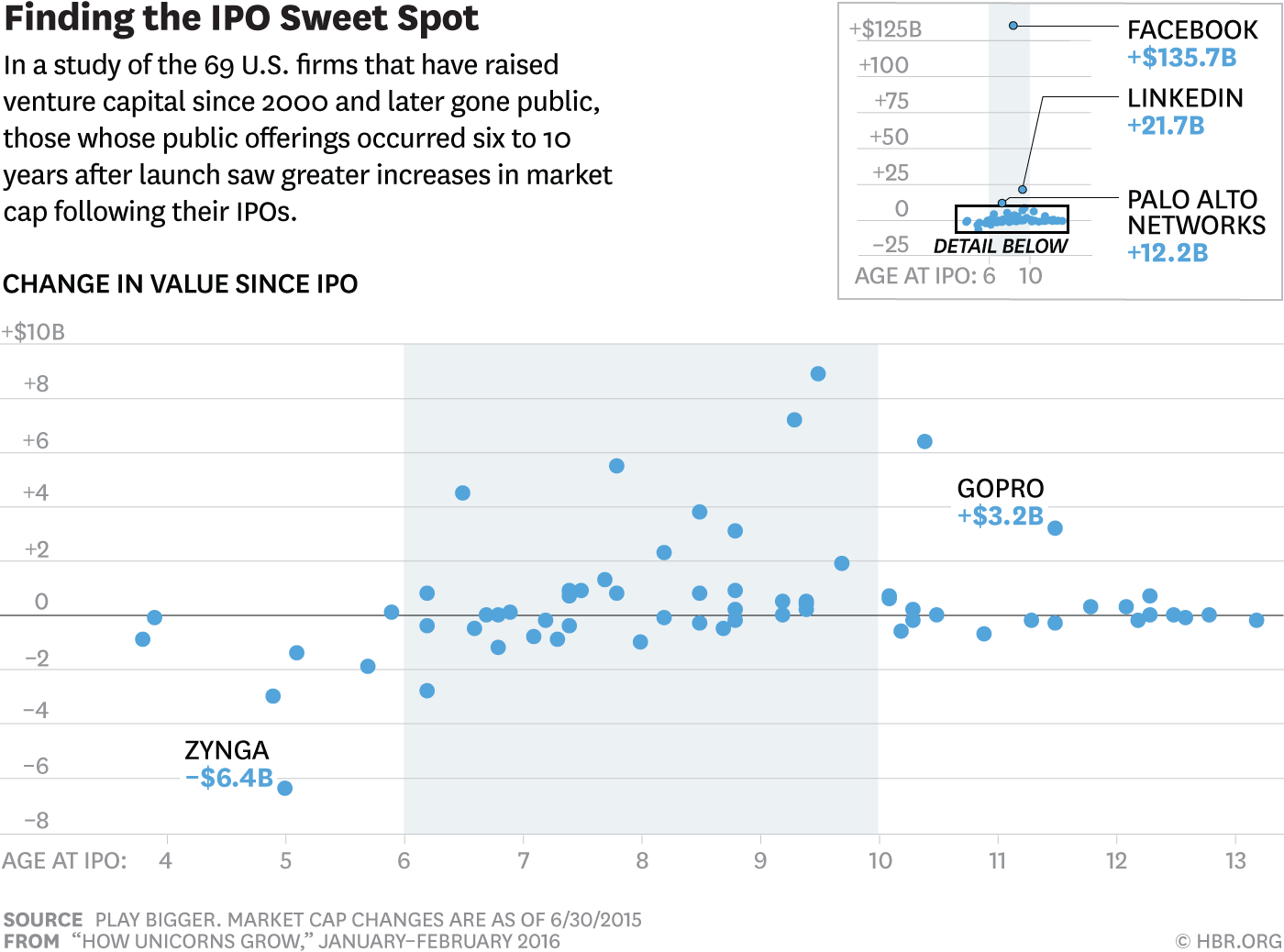

Específicamente, los investigadores examinaron las 69 empresas estadounidenses en su muestra que han recaudado capital de riesgo desde 2000 y posteriormente se han hecho públicas. Querían saber si la cantidad recaudada antes de la salida a bolsa preveía el crecimiento de la capitalización de mercado después de la IPO, un indicador para la creación de valor a largo plazo. No encontraron ninguna relación. «Francamente, no esperábamos este resultado», dice el socio fundador de Play Bigger Christopher Lochhead. «Hay mucha creencia en Silicon Valley que la cantidad recaudada realmente importa».

Si el dinero recaudado no predice la creación de valor a largo plazo, ¿qué hace? La investigación apunta a dos correlaciones interesantes. La primera es la edad de la empresa en la salida a IPO. «Las empresas que se hacen públicas entre los seis y los 10 años generan el 95% de todo el valor creado después de la OPI», dice Ramadán.

Es difícil interpretar la conclusión de que la edad de la empresa en la salida a IPO predice la creación de valor, porque hoy en día las empresas no solo se están haciendo grandes más rápido, sino que también permanecen privadas por más tiempo. Y no está claro si el vínculo entre la edad de la empresa y el crecimiento de la capitalización de mercado es causal. ¿Acaso las empresas más fuertes se hacen públicas al mismo tiempo? ¿O hay algo intrínseco en las empresas que se hacen públicas muy temprano o muy tarde que inhiba su capacidad para crear valor después de la OPI? Play Bigger planes para explorar la relación en futuras investigaciones.

Una posible interpretación de la «ventana» de la salida a IPO es que muchos unicornios están perdiendo su oportunidad, permaneciendo privados demasiado tiempo. Las Startups no han tenido prisa por hacerse públicas, prefiriendo aprovechar el abundante capital privado de los fondos de cobertura, fondos de inversión y empresas de CV corporativas. Los inversores públicos quieren ver algo al alza, por lo que si los unicornios permanecen privados durante demasiada fase de crecimiento, es posible que nunca lleven a cabo una salida a IPO exitosa. Y en algunos casos, los inversores pueden desear haber empujado a las empresas a que se hagan públicas antes, a fin de obtener rendimientos mientras las empresas seguían creciendo rápidamente. La empresa privada Jawbone, por ejemplo, fundada en 1999 y una vez considerada líder en dispositivos portátiles, ha visto disminuir su cuota de mercado y ya no se encuentra entre los cinco principales proveedores de la categoría, según la firma de estudios de mercado IDC. En noviembre anunció que iba a desechar al 15% de su personal.

El último hallazgo de los investigadores es más cualitativo. El grupo puntuó a las empresas en su muestra sobre la base de si estaban tratando de crear categorías completamente nuevas de productos o servicios para satisfacer necesidades que los consumidores no se habían dado cuenta de que tenían. Se analizó si las empresas están articulando nuevos problemas que no se pueden resolver con las soluciones existentes y si están cultivando ecosistemas de desarrollo grandes y activos, entre otros criterios. Encontraron que la gran mayoría de la creación de valor posterior a la OPI proviene de empresas que llaman «reyes de categoría», que están creando nichos completamente nuevos; piense en Facebook, LinkedIn y Tableau. Esos nichos son en gran medida «los ganadores toman todo» —los reyes de categoría capturan el 76% del mercado.

«Escuchamos todo el tiempo, Oh, esto va a ser un gran mercado, espacio para muchos jugadores», dice Lochhead. «Pero eso no es verdad.»

Las start-ups de tecnología están en una carrera por definir nuevas categorías de productos, y el ritmo se ha acelerado. Simplemente recaudar más dinero no es suficiente para ganar esa carrera, y hacer público demasiado pronto o demasiado tarde puede limitar el éxito a largo plazo. Incluso para los unicornios, el camino hacia adelante puede ser un desafío.

Acerca de la investigación: «El momento de la capitalización del mercado: la nueva métrica que importa», , de Al Ramadan, Christopher Lochhead, Dave Peterson y Kevin Maney— Escrito por